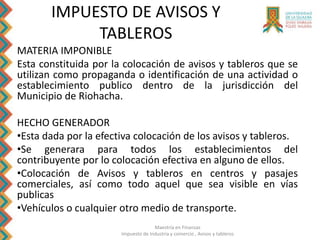

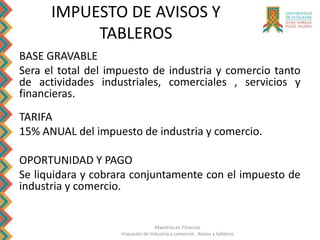

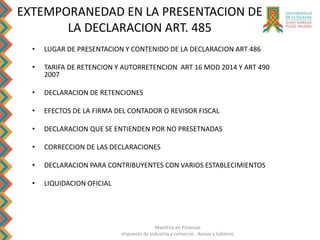

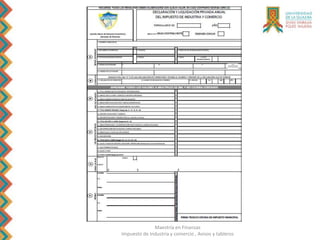

La Unión Europea ha acordado un paquete de sanciones contra Rusia por su invasión de Ucrania. Las sanciones incluyen restricciones a las importaciones de productos rusos de alta tecnología y a las exportaciones de bienes de lujo a Rusia. Además, se congelarán los activos de varios oligarcas rusos y se prohibirá el acceso de los bancos rusos a los mercados financieros de la UE.

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612181457-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612175455-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Impuesto industria y comercio, avisos y tableros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/impuestoindustriaycomercioavisosytableros1-120612174932-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)