Este documento es un folleto informativo para una oferta pública de venta y admisión a negociación en el mercado telematico accionario organizado y administrado por Borsa Italiana S.p.A. de acciones ordinarias de Enel Green Power S.p.A. El emisor es Enel Green Power S.p.A. y el accionista vendedor es Enel S.p.A. Mediobanca actúa como responsable de la colocación y sponsor. El folleto describe la historia y actividades de Enel Green Power, su situación

![Folleto Informativo Enel Green Power S.p.A.

[ESTA PÁGINA HA SIDO DEJADA EN BLANCO INTENCIONADAMENTE]

8](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-10-320.jpg)

![Folleto Informativo Enel Green Power S.p.A.

[ESTA PÁGINA HA SIDO DEJADA EN BLANCO INTENCIONADAMENTE]

30](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-32-320.jpg)

![Folleto Informativo Enel Green Power S.p.A.

[ESTA PÁGINA HA SIDO DEJADA EN BLANCO INTENCIONADAMENTE]

32](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-34-320.jpg)

![Folleto Informativo Enel Green Power S.p.A.

[ESTA PÁGINA HA SIDO DEJADA EN BLANCO INTENCIONADAMENTE]

46](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-48-320.jpg)

![Sección I

FACTORES DE RIESGO

2.17 Riesgos relacionados con la extensión de la aplicación del Impuesto Municipal sobre los Inmuebles

(ICI)

En virtud del artículo 1-quinquies del Decreto-Ley de 31 marzo de 2005, nº 44 – sobre “disposiciones

urgentes en materia de Entes locales” – añadido mediante conversión, por la Ley de 31 de mayo de 2005, nº

88, se ha previsto que el artículo 4 de la Ley catastral, aprobada mediante el Real Decreto-Ley del 13 de abril

de 1939, nº 652, se interprete, de forma limitativa en relación con las centrales eléctricas “en el sentido que

los fábricas y las construcciones estables están constituidas por el suelo y por las partes estructuralmente

unidas al mismo, incluso de forma temporal, a las cuales pueden acceder, mediante cualquier medio de

unión, partes móviles con la finalidad de construir un único bien entero. En consecuencia, toman parte en la

determinación de la renta catastral, de conformidad con el artículo 10 del citado Real Decreto-Ley, los

elementos constitutivos de las fábricas y de otros inmuebles construidos por las especiales exigencias de la

actividad industrial de los que se habla en el período precedente aunque físicamente no estén incorporados

al suelo. Las transferencias fiscales a los entes locales interesados son por consiguiente actualizados para

todos los años de referencia”. Como consecuencia de la mencionada previsión normativa, la renta catastral

de los inmuebles que constituyen instalaciones destinadas a las exigencias de generación eléctrica es

determinada teniendo en cuenta también las partes desmontables de las mismas plantas. Dicha circunstancia

incide – entre otras cosas – en la determinación de la base imponible del Impuesto Municipal sobre los

Inmuebles (ICI). La Comisión Tributaria Regional de Emilia-Romaña, mediante una Orden de 13 de julio de

2006, había presentado ante la Corte Constitucional la cuestión de la legitimidad constitucional del

mencionado art. 1-quinquies. Con sentencia del 20 de mayo de 2008 la Corte Constitucional consideró sin

fundamento los argumentos presentados por la Comisión Tributaria Regional de la Región de Emilia Romaña

y confirmó la legitimidad de la nueva disposición interpretativa. La aplicabilidad del art. 1 quinquies al

Grupo tiene las siguientes consecuencias: (i) relevancia del valor de las “turbinas” en la evaluación catastral

de las plantas; (ii) posibilidad, por parte de las Oficinas Locales del Territorio, de rectificar sin un término de

vencimiento los ingresos propuestos por la Sociedad. En la sentencia se afirmó además que “[…] el

principio según el cual a la determinación de la renta catastral concurren los elementos constitutivos de los

establecimientos [...] aunque físicamente no estén incorporados al suelo es válido para todos los inmuebles

según el artículo 10 del Real Decreto-Ley nº 652 de 1939” y no solamente para las centrales eléctricas.

Ningún criterio evaluador ha sido introducido hasta ahora para evaluar los bienes muebles considerados

catastralmente relevantes, ni en relación con el método de evaluación ni en relación con la efectiva

individualización del objeto de evaluación, y la mencionada sentencia no parece proporcionar ninguna

explicación en este sentido. Enel Green Power, por tanto, en relación con los contenciosos existentes,

continuará siendo parte en dichos contenciosos para solicitar un sustancial redimensionamiento de los

valores originalmente atribuidos por las Oficinas del Territorio a estas partes de las plantas, aunque

igualmente se haya dotado adecuadamente la Reserva de riesgos y responsabilidades para mitigar el eventual

riesgo de perder los mencionados contenciosos, incluso en relación con las atribuciones hasta ahora

realizadas. Sin embargo, la sociedad no ha considerado oportuno efectuar dotaciones adicionales que

tuvieran en cuenta los eventuales efectos retroactivos de la norma sobre las propuestas de rentas que hasta

ahora no han sido objeto de verificaciones por parte de las Oficinas del Territorio. En caso de que los

contenciosos existentes tuvieran consecuencias negativas para la Sociedad o que los ayuntamientos

realizaran posteriores requerimientos en relación con las plantas, que hasta hoy en día no objeto de

verificación, Enel Green Power podría verse obligado a pagar a los ayuntamientos una mayor cuantía en

virtud del Impuesto Municipal sobre los Inmuebles (ICI). La materialización de los eventos arriba

67](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-69-320.jpg)

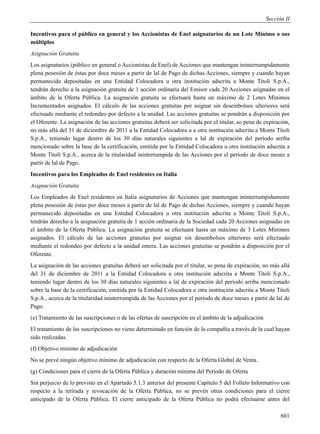

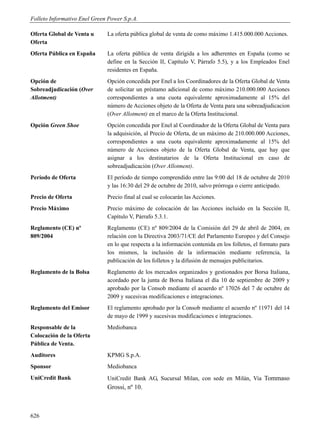

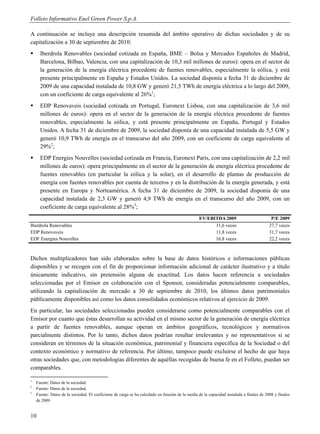

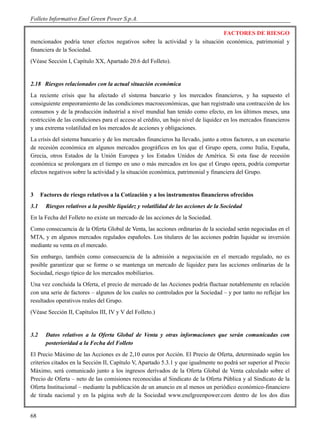

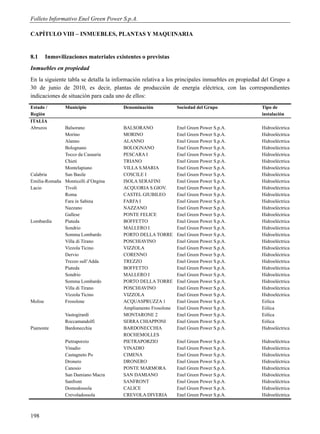

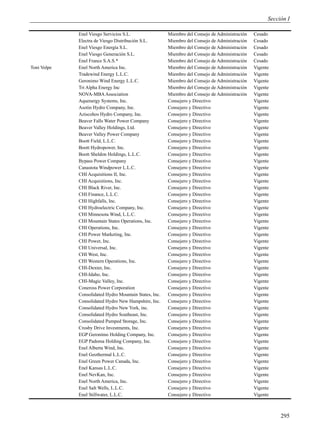

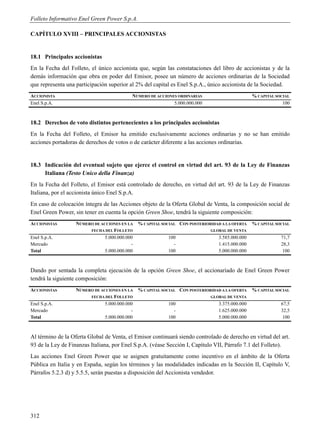

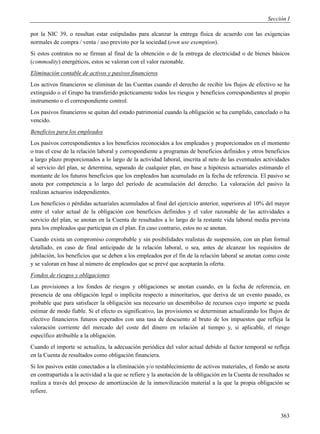

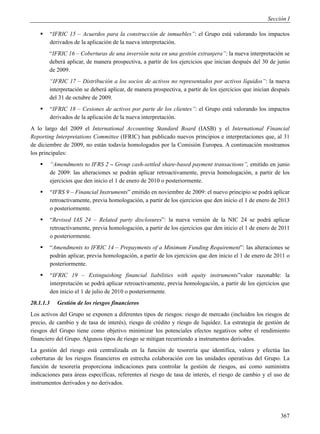

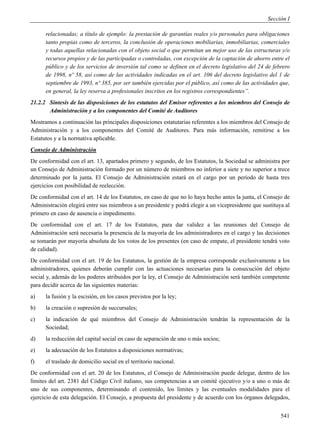

![Folleto Informativo Enel Green Power S.p.A.

valores terminales. De este análisis se ha extrapolado que una variación de los citados parámetros en la

medida arriba indicada determinaría una reducción nada significativa de la voz Fondo de comercio inscrita

en las Cuentas.

En la siguiente tabla se indican los CGU a los que se ha adjudicado el Fondo de comercio a 31 de diciembre,

incluido el valor correspondiente, y los principales parámetros usados para determinar el valor recuperable

de los inicios de actividad:

Al 31 de Alícuota Tasa de Tasa de Período Valor Año de Año final

diciembre (2009) crecimiento descuento explícito terminal inicio de de bono

de 2009 WACC de flujos bono perpetuo

[5] de perpetuo / bono

efectivo anual

(años)

Inelec S.de R.L.de C.V. 85 28,0% 2,5% 8,0% 5 Anualidad 6 -

perpetua

Americas Generation Corporation 103 30,0% 2,5% 7,8% 5 Anualidad 6 -

perpetua

Enel Latin America L.L.C. 51 26,5% [1] 2,5% 7,8% 5 Anualidad 6 29

Renovables de Guatemala S.A. 14 No No No No No No No

disponible disponible disponible disponible disponible disponible disponible

Enel Unión Fenosa Renovables 90 5,9% 2,0% 5,9% 10 Anualidad 11 15

S.A.

Perimetro Elica (*) 74 25,0% 2,0% 6,1% vida útil Valor de - -

[3] salvamento

/ anualidad

perpetua

[4]

Enel Green Power Portoscuso 1 No No No No No No No

S.r.l. (ya Portoscuso Energia disponible disponible disponible disponible disponible disponible disponible

S.r.l.)

Enel Green Power Romania (ya 5 No No No No No No No

Blue Line Impex S.r.l.) disponible disponible disponible disponible disponible disponible disponible

Enel Green Power Bulgaria 3 No No No No No No No

E.A.D. disponible disponible disponible disponible disponible disponible disponible

Enel Erelis S.A.S. 26 33,3% 2,0% 5,8% 6 Anualidad 7 16

Enel North America Inc. 80 35,0% 2,0% 5,9% 5 Anualidad 6 25

TOTAL 532

[1] Media países

[2] No sujetos a Impairment test

[3] 20 años de COD para eólico; 10 años plan de negocio para hidro

[4] Valor de salvamento equivalente al 25% capex inicial inflacionado hasta final de vida útil para eólico; bono perpetuo para hidro

[5] El WACC representa la media ponderada del coste de las formas de financiación de la empresa.

Con referencia a las adquisiciones perfeccionadas a lo largo de 2009 para las que el proceso de valoración de

los activos y pasivos adquiridos todavía está en funcionamiento en la fecha de aprobación de las presentes

cuentas, el correspondiente Fondo de comercio está inscrito de manera provisional (ver nota 20.1.1.4 – “Área

de consolidación”).

392](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-394-320.jpg)

![Folleto Informativo Enel Green Power S.p.A.

[ESTA PÁGINA HA SIDO DEJADA EN BLANCO INTENCIONADAMENTE]

560](https://image.slidesharecdn.com/egpspafolleto-101019143143-phpapp01/85/Egp-spa-folleto-562-320.jpg)