Descargado 25 veces

![2.1.7 Áreas funcionales

Resumen

Las áreas funcionales le permite estructurar su cuenta de resultados. Debe utilizar las áreas funcionales si elige el

principio de gestión de informes Cuenta de resultados por función de gastos.

La función de método de gastos clasifica los gastos e ingresos según las actividades de las que surgieron.

Por contrario, el principio de gestión de informes Cuenta de resultados por tipo de gastos clasifica los gastos e

ingresos solo según su tipo (como depreciación o gastos de materiales).

Activar áreas funcionales

Las áreas funcionales se activan en la configuración comercial. Para obtener más información, consulte los

Requisitos previos en Parametrizaciones para cuentas de resultados por función de gastos y análisis de ganancias

obtenidas: Guía de configuración.

Una vez activadas las áreas funcionales, debe asignar un principio de gestión de informes a su sistema contable.

Para obtener más información, consulte Configuración: Sistema contable.

Definir áreas funcionales

Una vez que haya activado las áreas funcionales, puede definir cuáles quiere usar.

Para obtener más información, consulte Parametrizaciones para cuentas de resultados por función de gastos y

análisis de ganancias obtenidas: Guía de configuración.

Asignar áreas funcionales a estructuras de informes

Cree una estructura de informes financieros del tipo Cuenta de resultados por función de gastos. Puede utilizar esta

estructura de informes para su cuenta de resultados por función de gastos, así como también para el análisis de

ganancias. Al crear esta estructura de informes, debe asignar áreas funcionales.

Para obtener más información, consulte Editar estructuras de informes financieros.

Determinación de área funcional

Puede especificar las áreas funcionales manualmente en los documentos de asiento contable. Para otras

transacciones comerciales, el área funcional se selecciona automáticamente.

Para obtener más información, consulte Parametrizaciones para cuentas de resultados por función de gastos y

análisis de ganancias obtenidas: Guía de configuración.

Consulte también

Cuenta de resultados por función de gastos [página 44]

Cuenta de resultados por tipo de gastos [página 45]

Principios de la gestión de informes

16 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-16-320.jpg)

![Conceptos básicos

Gestión organizativa

Gestión organizativa es la fuente central de información organizativa en SAP Business ByDesign. En la vista

Estructuras organizativas del centro de trabajo Gestión organizativa, puede modelar la estructura organizativa de la

empresa. Define la estructura de la empresa y proporciona una vista simple y consistente de la organización desde

todas las perspectivas comerciales. Se compone de unidades organizativas que representan departamentos o

divisiones, y brinda una representación gráfica y unificada de los datos organizativos. La estructura organizativa

refleja los siguientes aspectos de la empresa:

● Jerarquía legal: determina, por ejemplo, qué unidades organizativas corresponden a una empresa o

residencia fiscal.

● Jerarquía financiera: agrupa los costes y los beneficios.

● Línea jerárquica: presenta un seguimiento de las tareas relevantes del personal y muestra las

responsabilidades de personal en la estructura organizativa.

● Jerarquía funcional: Presenta un seguimiento de las tareas y las aprobaciones relacionadas con funciones en

esta jerarquía, y es la base para la distribución del trabajo organizativo y de empleados.

La información que se introduce en el centro de trabajo Gestión organizativa es utilizada por las diferentes áreas

empresariales en el sistema para permitir los procesos empresariales que exigen información organizativa. Se

emplea, por ejemplo, para asignar automáticamente tareas pendientes, como solicitudes para aprobación, a los

gerentes correspondientes.

Para obtener más información, véase Gestión organizativa.

Guía: Preparar su estructura organizativa

Este documento lo asiste en la configuración de la estructura organizativa, que se lleva a cabo en la vista Estructuras

organizativas del centro de trabajo Gestión organizativa.

Siga esta guía cuando configure la estructura organizativa para evitar inconsistencias y problemas durante

la activación. Tenga en cuenta que debe utilizar este documento junto con la información de fondo y las

instrucciones proporcionadas en Guía rápida de estructuras organizativas [página 17].

Según las dimensiones y la configuración de la empresa, esta tarea puede demandarle varias horas. Considere que

pueden existir varias maneras de modelar la empresa en el sistema. Es posible que necesite adaptar la estructura

organizativa después de la activación para que coincida con los procesos o para que refleje las modificaciones

organizativas.

Para obtener más información, véase Guía: Definir la estructura organizativa.

Definiciones

Una definición es una propiedad de una unidad organizativa. Por ejemplo, puede definir una unidad organizativa

como centro de coste. Se utiliza para describir el rol de una unidad organizativa en la estructura organizativa. Cuando

se crea una estructura organizativa en la vista Estructuras organizativas del centro de trabajo Gestión organizativa ,

debe asignar las definiciones relevantes a las unidades organizativas. La etiqueta Definiciones visualiza las

definiciones y atributos que se pueden asignar a una unidad organizativa. Puede asignar distintas definiciones a una

unidad organizativa.

Para asignar definiciones a una unidad organizativa, haga clic en Editar , en la vista Estructuras organizativas.

Para obtener más información, consulte Definiciones.

18 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-18-320.jpg)

![Dependencia de tiempo

Toda la información introducida en la vista Estructuras organizativas del centro de trabajo Gestión organizativa es

dependiente del tiempo. La dependencia de tiempo admite la modificación continua del negocio (puede adaptar la

estructura organizativa en el sistema de modo que se adecue a las modificaciones que se producen en el negocio).

Para obtener más información, consulte Dependencia de tiempo: Fecha de inicio de validez, fecha de inicio y

valideces.

Requisitos de datos organizativos para Aplicaciones

Los documentos siguientes contienen datos relacionados con la gestión organizativa requeridos por las

aplicaciones:

● Requisitos de datos organizativos para Recursos humanos

● Requisitos de datos organizativos para Finanzas [página 20]

● Requisitos de datos organizativos para Gestión de relaciones con clientes

● Requisitos de datos organizativos para la Gestión de cadena logística

● Requisitos de datos organizativos para Gestión de relación con proveedores

● Requisitos de datos organizativos para Proyectos

Tareas

Crear y editar la estructura organizativa

Para obtener información sobre esta tarea, consulte aquí.

Asignar un empleado

Para obtener más información sobre esta tarea, consulte aquí.

Asignar un gerente

Para obtener más información sobre esta tarea, consulte aquí.

Exportación de datos empresariales con Microsoft Excel®

Puede descargar su estructura organizativa a Microsoft Excel de la vista de tabla de la vista

Estructuras organizativas. Esta función de descarga no está disponible en la vista de gráfico.

Para obtener más información sobre esta tarea, consulte aquí.

2.1.8.2 Conceptos básicos

2.1.8.2.1 Requisitos de datos organizativos para Finanzas

Resumen

Este documento proporciona la información necesaria para configurar los datos de Finanzas que están relacionados

con Gestión organizativa.

20 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-20-320.jpg)

![Consulte también

Asignar un gerente [página 27]

2.1.8.3.3 Asignar un gerente

Requisitos previos

El empleado o el prestatario de servicios que desea asignar a la unidad organizativa como gerente ya está asignado

como empleado en la estructura organizativa. Después de asignar el empleado o el prestatario de servicios a una

unidad organizativa, puede a su vez asignarlo como gerente de una o varias unidades organizativas.

Para obtener más información sobre la asignación de empleados a la estructura organizativa, consulte Asignar un

empleado [página 26].

Para obtener más información sobre las consecuencias de la asignación de un gerente, consulte Asignación de

gerente.

Procedimiento

1. Elija Editar en la vista Estructuras organizativas del centro de trabajo Gestión organizativa.

2. Especifique la fecha Válido desde correcta para las modificaciones y seleccione Ir .

3. Seleccione la unidad organizativa a la que desea asignar un gerente de unidad organizativa y elija la ficha

General.

4. Seleccione o introduzca un gerente de unidad organizativa en el campo Gerente de unidad organizativa.

El sistema completa automáticamente los campos ID de gerente, Denominación de puesto de trabajo y

Asignado a a partir del gerente que seleccionó.

5. Seleccione Grabar y elija una de las opciones en Activar para activar las modificaciones.

Únicamente un gerente puede estar asignado a cada unidad organizativa, incluso si existen varias

definiciones o funciones asignadas a esta unidad. El gerente seleccionado será el gerente que

corresponda a todas las definiciones o funciones que están asignadas a dicha unidad organizativa.

2.1.8.3.4 Exportar datos comerciales con Microsoft Excel®

Resumen

Puede exportar diferentes tipos de datos de su solución SAP a Microsoft Excel. Luego, puede utilizar Microsoft Excel

para organizar y analizar los datos.

Puede exportar datos de un informe o de una lista de trabajo.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 27](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-27-320.jpg)

![Si desea actualizar los costes de más de un material, considere la posibilidad de usar la actividad Editar

unidades de costes en Tareas comunes.

Tipo de costes

Los tipos de coste le permiten asignar diferentes costes a un material para diferentes propósitos. El único tipo de

coste que realmente afecta la valoración de inventarios de materiales y movimientos en el sistema es el coste de

inventario.

Además del coste de inventario, los otros tipos de costes disponibles son el coste estimado, el coste planificado, el

valor contable y el coste PEPS periódico. Estos tipos de coste no afectan a la valoración de los inventarios o los

movimientos de materiales.

Para obtener más información acerca de los tipos de coste, consulte Tipos de costes para evaluación de inventario.

Asientos

Cuando se actualiza el coste de inventario para un material que está en stock, se genera un asiento de revaloración

en el libro mayor. Puede ver el asiento si busca el documento de modificaciones de costes relevante en el centro de

trabajo Libro mayor, vista Asientos. El importe de los asientos se calcula mediante la multiplicación de la diferencia

entre el coste anterior y el coste nuevo por la cantidad en stock.

Si la asignación organizativa tiene estado activo, se genera siempre un documento de modificación de

costes de las modificaciones de costes. Aun si el coste nuevo es igual al anterior (por ejemplo, una estimación

de coste calculó el mismo coste como anteriormente), se genera un documento de modificación de costes

porque la referencia del documento original es nueva. De todos modos, un asiento sólo se genera si el coste

del inventario se modifica y el material está en stock.

Grupo de determinación de cuentas

Los datos maestros de material de valoración incluyen el grupo de determinación de cuentas como materias primas,

productos semiterminados o productos terminados.

Método de cálculo de costes permanente

En los datos maestros de material ed valoración también especifica el método de cálculo de costes permantentes

medio estándar o variable).

Para obtener más información, consulte Método de costes estándar.

Historial de costes de inventario

Está disponible un historial de las modificaciones realizadas en el coste de inventario de material en el centro de

trabajo Valoración de inventario, vista Materiales y vista Costes unitarios de material.

Para obtener más información, consulte Historial de costes de inventario.

Informes sobre el material

Puede utilizar el informe Costes unitarios de material [página 372] para obtener información sobre costes y

comparaciones de costes durante un periodo definido.

El informe Inventarios de materiales – Resumen de saldos [página 360] proporciona información sobre cantidades

y valores de inventario.

32 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-32-320.jpg)

![Consulte también

Valoración [página 304]

2.1.11 Lotes de producción

Resumen

Los lotes de producción que se liberaron en Gestión de la cadena logística aparecen en el centro de trabajo Valoración

de inventarios, en la vista Lotes de producción. El grupo de determinación de cuentas deriva del material; la regla de

gastos generales deriva de la combinación de empresa y residencia fiscal; y el centro de beneficio deriva de la

residencia fiscal.

Características

En la vista Valoración de inventarios del centro de trabajo Lotes de producción, puede ver los lotes de producción

liberados y reasignar la regla de gastos generales para un lote de producción.

Los lotes de producción liberado está sujeto a cálculos de costes de objetos de costes en contabilidad financiera.

Cuando se retiran partes del almacén, se debitan de la cuenta de trabajo en proceso y se acreditan en la cuenta del

inventario de materiales. El consumo de servicios debe la cuenta WIP y supone crédito para el centro de costes que

proporciona el servicio.

Cuando ejecuta una absorción de gastos generales para lotes de producción ejecuta Valoración de inventarios en el

centro de costes, en la vista Lotes de producción – Absorción de gastos generales, la ejecución calcula gastos

generales para producir lotes y los asigna desde los centros de coste a los lotes de producción usando cuentas de

gastos apropiadas. Las cuentas de destino en las que se realizan las contabilizaciones se han especificado y definido

en la configuración del sistema utilizando la determinación de cuentas. Se definen las reglas de gastos generales en

el centro de trabajo Gastos e ingresos en la vista Reglas de gastos generales.

La determinación de cuenas se especifica en los datos de evaluación del material de salida y está basada a

nivel de evaluación. Si el material de salida tiene el nivel de evaluación Especificación de producto, es posible

definir el grupo de determinación de cuentas a este nivel. No es posible modificar la especificación de producto

del lote de producción una vez creado el lote de producción.

Para obtener más información sobre niveles de valoración, consulte Niveles de valoración.

Cuando se completa la producción, una recepción de mercancías desde producción se acredita en la cuenta de

trabajo en proceso y se debita de la cuenta de inventario de materiales.

Al final del período, realice una ejecución de compensación de trabajo en curso en el centro de trabajo Valoración

de inventario, en la vista Compensación de trabajo en curso. Así, se compensa cualquier diferencia entre costes

consumidos y la valoración de la entrada de mercancía desde la producción en este lote de producción dedicado.

Las variaciones de producción se contabilizan de la siguiente manera:

● Si el material utiliza el método de cálculo de costes permanentes estándar, las variaciones de producción se

contabilizan en cuentas de diferencias de producción. Luego, la cuenta de trabajo en proceso para el lote de

producción tendrá saldo cero. Estas cuentas de diferencias de producción también se definen en la

determinación de cuentas.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 33](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-33-320.jpg)

![● Definir los elementos para el sistema contable

Puede definir elementos individuales del sistema contable (como el plan de cuentas) en la configuración

empresarial.

Para obtener más información, consulte Planes de cuentas, estructuras de informes financieros,

determinación de cuentas: Guía de configuración.

● Asignar los elementos al sistema contable

A continuación, asigna los elementos definidos al sistema contable y realiza otras parametrizaciones.

Para obtener más información, consulte Configuración: Sistema contable.

Informes paralelos

Puede definir múltiples sistemas contables con distintas opciones. Esto le permite disponer de distintos sistemas

contables con principios de contabilidad diferentes, de tal manera que pueda preparar los estados financieros según

los diferentes principios de contabilidad (por ejemplo, los principios de contabilidad locales e IFRS). Esta forma de

realizar los informes en paralelos se denomina Informes paralelos. También puede definir múltiples sistemas

contables si desea preparar los estados financieros según diferentes planes de cuentas, variantes de ejercicios

fiscales o principios de gestión de informes. Para obtener más información, consulte Múltiples sistemas contables

[página 40].

Consulte también

Principios de contabilidad [página 43]

Principios de la gestión de informes

Plan de cuentas [página 61]

Ejercicio fiscal [página 66]

2.3.2 Múltiples sistemas contables

Resumen

Puede definir múltiples sistemas contables con distintas opciones. Esto le permite preparar sus balances contables

basándose, por ejemplo, en distintos principios contables, un procedimiento conocido como informe de contabilidad

paralela. También le permite preparar conjuntos paralelos de balances contables basados en distintos planes de

cuentas, variantes de ejercicio fiscal o principios de gestión informes.

Tenga en cuenta que cuantos más sistemas contables defina, mayor será el volumen de asientos

contables.

Ejemplos de aplicación

Los siguientes ejemplos ilustran casos en los que puede ser necesario definir dos sistemas contables.

● Principio de contabilidad local e IFRS

Suponga que necesita preparar su cierre de ejercicio basado en IFRS además de en su principio de

contabilidad local. Crea dos sistemas contables y asigna su principio contable local a uno de los sistemas

contables y el IFRS al otro. También asigna el plan de cuentas apropiado a los sistemas contables según el

principio de contabilidad, es decir, que utiliza distintos planes de cuentas.

40 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-40-320.jpg)

![Efectos en los libros auxiliares

Si tiene múltiples sistemas contables, debe definir datos maestros separados en algunos libros auxiliares de cada

sistema contable:

Libro auxiliar Datos maestros Comentario

Activos fijos Activos fijos Debe asignar como mínimo una vista de valoración de activos a cada sistema contable.

Inventarios Material Debe introducir costes de unidad de material para cada sistema contable.

Inventarios Servicio Debe introducir tasas de coste de servicio para cada sistema contable.

Costes Distribución Debe introducir reglas de distribución separadas para cada sistema contable.

Costes Gastos generales Debe introducir reglas de gastos generales separadas para cada sistema contable.

Efectos en las actividades de cierre

Si ha asignado el mismo plan de cuentas de los sistemas contables, puede ejecutar actividades de cierre

automáticas (como la compensación EM/RF o arrastre de saldos) para todos los sistemas contables, simplemente

no especificando un sistema contable para la ejecución. Si no especifica un sistema contable, la ejecución se ejecuta

solamente para ese sistema contable.

En cambio, el Cockpit de cierre en el centro de trabajo Libro mayor solo le permite supervisar y realizar las actividades

de cierre de un sistema contable individual.

Efectos sobre la gestión de informes

Solo puede ejecutar los informes de un sistema contable individual. No existe ningún informe puede comparar los

datos de más de un sistema contable. Se debe realizar una reconciliación por separado, también para cada sistema

contable.

Definir un nuevo sistema contable

Si ya está trabajando de forma productiva en la aplicación (es decir, que existen asientos contables para un sistema

contable), tenga en cuenta lo siguiente al definir un nuevo sistema contable:

● No puede asignar una empresa a un nuevo sistema contable si existen asientos contables para esa empresa.

● Puede asignar una nueva empresa a un nuevo sistema contable si no existen asientos contables para esa

empresa. En este caso, sin embargo, la migración de datos en necesaria para transferir saldos iniciales y

demás elemento al nuevo sistema contable.

Consulte también

Sistema contable [página 39]

Configuración: Sistema contable

Mostrar y editar plan de cuentas [página 63]

Editar estructuras de informes financieros

Determinación de cuentas automática [página 74]

42 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-42-320.jpg)

![2.3.3 Principios de contabilidad

Resumen

Los principios de contabilidad son conjuntos de reglas y convenciones de procesos locales o internacionales que

sirven como guía para la práctica contable y la preparación de estados financieros. Ejemplos:

● International Financial Reporting Standards (IFRS)

● Principios de contabilidad generalmente aceptados (US GAAP)

● Código de comercio (HGB)

Principios de contabilidad y sistemas contables

Debe asignar un principio de contabilidad a cada sistema contable. Esto garantiza que los estados financieros para

las empresas que utilizan un sistema contable determinado se basen en el mismo principio contable.

Cuando asigna un principio de contabilidad al sistema contable local, el sistema propone automáticamente el

principio contable aplicable al país que seleccionó en la configuración empresarial. No obstante, puede asignar otro

principio de contabilidad si así lo desea.

Si seleccionó Estados Unidos como su país en la configuración empresarial, se propondrá

automáticamente Principios de contabilidad de EE.UU. como el principio de contabilidad para un sistema

contable.

El principio de contabilidad IFRS no se asigna a ningún país porque no es un principio de contabilidad local.

Puede usar este principio de contabilidad para cualquier país.

También puede aplicar múltiples principios de contabilidad en paralelo (contabilidad paralela). Esto requiere un

sistema contable separado para cada principio de contabilidad. Para obtener más información, consulte Múltiples

sistemas contables [página 40].

Dependencias

Los efectos de asignar un principio de contabilidad a un sistema contable son los siguientes:

● Contabilizaciones automáticas

Las contabilizaciones automáticas utilizan el principio de contabilidad que asignó a la empresa y al sistema

contable.

● Configuración

Según el principio de contabilidad, el sistema propone automáticamente otras parametrizaciones, como las

vistas de valoración de activos fijos.

● Métodos de valoración/conversión

Para las ejecuciones de valoración/conversión (como las de conversión de moneda extranjera), el sistema

utiliza los métodos de valoración/conversión indicados por el principio de contabilidad.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 43](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-43-320.jpg)

![Consulte también

Cuenta de resultados por tipo de gastos [página 45]

2.3.4.2 Cuenta de resultados por tipo de gastos

2.3.4.2.1 Cuenta de resultados por tipo de gastos

Resumen

La lógica de contabilización estándar crea cuentas de resultados por función de gastos.

Si desea crear cuentas de resultados por naturaleza de gasto, necesita realizar manualmente asientos contables de

ajuste.

Con cuentas de resultados por naturaleza de gasto, el beneficio operativo se divide en los elementos de ingresos y

los elementos de coste individuales. Las cuentas de resultados por tipo de gastos usan la estructura de cuenta para

mostrar los costes e ingresos del período.

Las cuentas de resultados por tipo de gastos estás estructuradas de la manera siguiente:

Ingresos

- Reducción de ingresos

+/- Modificación de inventario

+ Actividades internas capitalizadas

+/- Modificaciones WIP

= Salida total

- Costes totales (= costes de material + salarios + otros costes)

= Resultado

Con el método de tipo de gastos, los costes totales de un período se restan de la salida total del período.

Para obtener más información sobre la activación del método del tipo de gastos para las cuentas de resultados,

consulte Principios de gestión de informes.

Lógica de contabilización

Con la lógica de contabilización del método de tipo de gastos, todos los costes del período se informan

independientemente de los ingresos.

Dado que por defecto se aplica el método de función de gastos, usar el método de tipo de gastos requiere que realice

contabilizaciones manuales. Esto le permite contabilizar modificaciones de inventario y gastos de materiales que

no son considerados por el método de función de gastos.

Para obtener una descripción detallada de cómo cambiar del método de función de gastos al método de tipo de

gastos, consulte el documento Cambiar del método de función de gastos al método de tipo de gastos:

Preparación.

Puede desactivar el uso de áreas funcionales si solo crea cuentas de resultados por tipo de gastos.

Si también desea crear cuentas de resultados por función de gastos, debe activar el uso de áreas funcionales.

Para obtener más información sobre las áreas funcionales, consulte Áreas funcionales [página 16].

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 45](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-45-320.jpg)

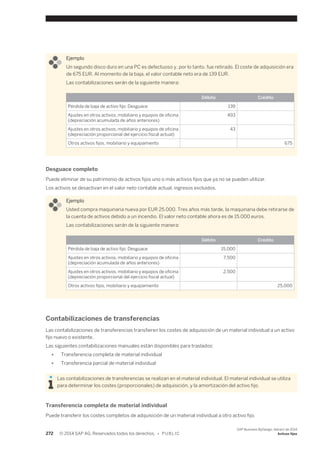

![Costes de período

Al crear cuentas de resultados por tipo de gastos, utiliza la estructura de cuenta para mostrar qué costes e ingresos

ocurren durante el período (por ejemplo, costes de material).

Consulte también

Cuenta de resultados por función de gastos [página 44]

2.3.4.2.2 Transferencia periódica a tipo de gastos: Preparación

Resumen

La lógica de contabilización del sistema está pensada para crear cuentas de resultados por función de gastos. Esto

permite que su informe sea comparado a nivel internacional. En algunos países, las empresas necesitan crear

cuentas de resultados por la naturaleza de los gastos.

Las cuentas de resultados por tipo de gastos desglosan el resultado de explotación en clases de gastos e ingresos

individuales. Esto le permite visualizar qué factores de producción generaron los costes.

Con cuentas de resultados por función de gastos, los costes se basan en la estructura cuantitativa en los ingresos.

Esto le permite visualizar qué unidades organizativas (como investigación y desarrollo, producción, ventas y

administración) generaron los costes.

Ambos métodos (función de gastos y tipo de gastos) producen el mismo resultado operativo.

Relevancia

El proceso descrito para crear cuentas de resultados por tipo de gastos sólo es relevante si desea utilizar el tipo del

método de gastos para dichas cuentas (como empresas en Alemania o Francia).

Existe documentación disponible sobre este tema que es específicamente relevante para los siguientes

países: Austria, Alemania y Suiza. Para garantizar que se muestra la versión del documento específico de país

relevante, seleccione Personalizar Mis parametrizaciones . Seleccione Ayuda en pantalla y, en País

seleccione el país relevante. Grabe sus parametrizaciones y salga del sistema para garantizar que se han

efectuado estas modificaciones.

Puede encontrar información adicional en el Business Center.

Los ejemplos utilizados se refieren a las cuentas en los gráficos alemanes de las cuentas SKR03 y SKR04.

Si se aplica alguno de los siguientes, realice los ajustes descritos a continuación en cada período:

● Produce materiales para stock.

● Crea devengos para los costes de sus procesos de ventas.

Si no se aplica ninguna de las condiciones anteriores, los pasos descritos aquí no son relevantes para usted.

46 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-46-320.jpg)

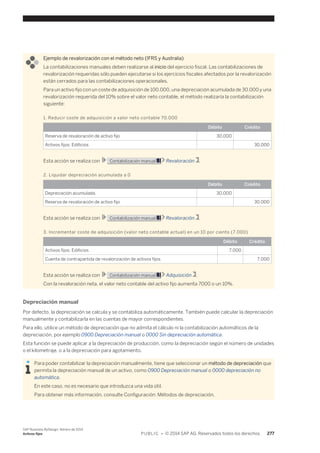

![Flujo de proceso

La solución estándar soporta la cuenta de resultados por función de gastos. Si desea crear sus cuentas de resultados

en base a cuentas de resultados por tipo de gastos, debe realizar los siguientes pasos en cada período:

1. Completar las actividades de cierre del período.

2. Recopile los datos necesarios mediante el uso de los informes.

3. Realizar contabilizaciones de ajuste manuales.

Estos pasos están descritos en Transferencia periódoca a tipo de gastos: Recopilación de datos y lógica de

contabilización [página 50].

Para hacer las contabilizaciones manuales necesarias para cambiar de cuentas de resultados por función de gastos

a cuentas de resultados por tipo de gastos, necesita distintos tipos de datos que el sistema prepara utilizando los

informes.

● Se recomienda documentar cuidadosamente cada paso en el proceso, por ejemplo mediante:

○ la grabación local de informes

○ la anotación de los números de ID de los documentos de asiento contable

○ la creación de capturas de pantalla

● Es posible que deba añadir manualmente la línea de totales a los resultados de los informes. Seleccione

un elemento y haga clic en Propiedades Características Visualizar resultados: Siempre .

Parametrizaciones estándar del sistema

Si desea crear la cuenta de resultados por tipo de gastos, debe hacer distintas parametrizaciones para las cuentas

y para la determinación de las mismas. Las parametrizaciones en la entrega estándar se listan a continuación.

La siguiente tabla enumera todas las cuentas requeridas para la conversión de la cuenta de resultados por función

de gastos a cuenta de resultados por tipo de gastos, utilizando los planes de cuentas SKR3 y SKR4 como ejemplos.

Cuentas para la transferencia periódica a tipo de gastos

Número

de cuenta

en SKR03

Número

de cuenta

en SKR04 Nombre de cuenta Grupo de cuentas

Área funcional

(Gestiona asignación

en la versión de

cuentas de resultados

para cuenta de

resultados por función

de gastos)

Asignación en la

versión de cuentas de

resultados para

cuenta de resultados

por función de gastos

270590 483590 Cuenta de

regularización de

diferencia

prod.beneficio para

cuenta de resultados

por tipo de función de

gastos

Diferencias 1500 Otros gastos de

explotación

400990 500990 Cons.mat.- Cuenta de

regularización para

cuenta de resultados

por tipo de gastos

Costes/Gastos 1500 Gastos de explotación

para materias primas,

aprovisionamientos y

materiales de consumo

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 47](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-47-320.jpg)

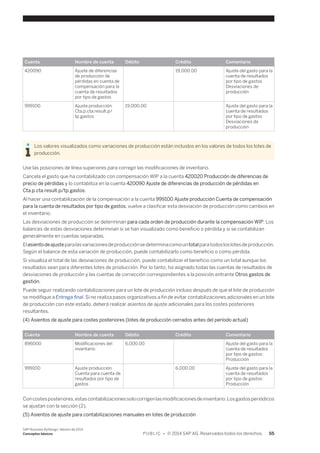

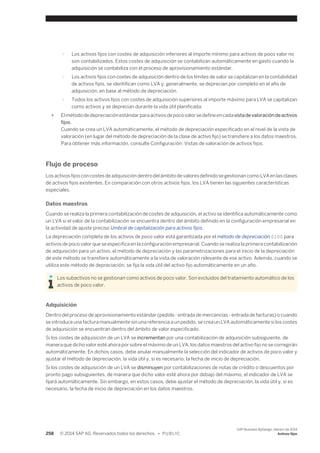

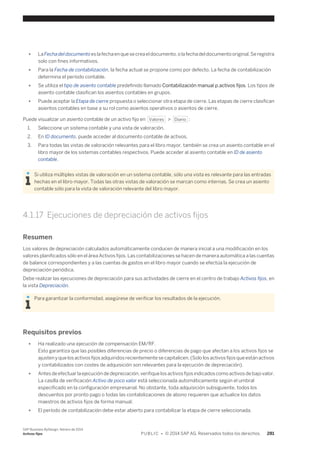

![Costes diferidos: Reducción

La vista Costes diferidos: Reducción visualiza la realización de los costes en inventario. Para la reducción de los costes

en inventario, se debe contabilizar una modificación correspondiente en el inventario. Además, se deben ajustar los

costes realizados (que se realizaron en base a la cuenta de resultados por tipo de gastos en un período anterior por

medio de las contabilizaciones manuales en el paso 1).

Modificaciones de

Gastos de personal de

posiciones de cuenta de

posiciones de cuenta

resultados en inventario

de resultados

Otros gastos

operativos de

posiciones de cuenta

de resultados

Contabilizaciones

manuales

Total

40,000.00 20,000.00 1,500.00 61,500.00

(2) Asientos de ajuste para datos de ventas (b)

Cuenta Nombre Débito Crédito

1 896020 Modificaciones de ajuste

en inventario

40,000.00

2 898010 Modificaciones de ajuste

en inventario Material de

costes diferidos

40,000.00

3 498920 Gastos de personal de

ajuste

20,000.00

4 898020 Modificaciones de ajuste

en inventario Personal de

costes diferidos

20,000.00

5 498910 Otros gastos operativos

de ajuste

1,500.00

6 898030 Modificaciones de ajuste

en inventario Otros

gastos operativos de

costes diferidos

1,500.00

(3) Asientos de ajuste para contabilizaciones manuales en documentos de ventas

Si ha realizado contabilizaciones manuales en documentos de ventas, se visualizarán en la columna

Contabilizaciones manuales de cada vista. Debe efectuar entradas de ajuste adicionales para estas contabilizaciones

manuales.

Decida si sus contabilizaciones manuales representan movimientos de materiales, costes de mano de obra u otros

gastos operativos. En función de sus decisiones, cree las contabilizaciones manuales como se describe para las

columnas correspondientes (material, mano de obra, otros gastos) en ambas vistas de informe.

Consulte también

Transferencia periódica a tipo de gastos: Preparación [página 46]

2.3.4.3 Derivación de centros de beneficio y segmentos

Resumen

Si se ha seleccionado la contabilidad de centro de beneficio y los informes de segmento para un sistema contable,

se introduce automáticamente el centro de beneficio y el segmento en las partidas individuales de los asientos

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 57](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-57-320.jpg)

![Si necesita planes de cuentas distintos para sus empresas, debe:

● Definir un sistema contable aparate para cada plan de cuentas

● Asignar el plan de cuentas relevante al sistema contable relevante

Para obtener más información, consulte Múltiples sistemas contables [página 40].

Consulte también

Sistema contable [página 39]

Determinación de cuentas automática [página 74]

Gestión de posiciones abiertas y Cuentas de mayor [página 62]

2.3.5.2 Gestión de posiciones abiertas y Cuentas de mayor

Resumen

Puede gestionar cuentas de mayor específicas utilizando la gestión de partidas abiertas. Cada partida individual en

esta cuenta de mayor automáticamente obtiene el estado Abierto y se gestiona como una partida abierta. Puede

compensar una posición abierta con una contrapartida.

Una partida individual y una entrada de contrapartida se agrupan en la misma transacción utilizando una referencia

de partida abierta. Al asignar una referencia de partida abierta a una partida individual, puede compensar la abierta

de nuevo utilizando la misma referencia asignada a la posición de contrapartida. También puede compensar las

múltiples partidas individuales y entradas de contrapartida. El saldo de las partidas individuales y las entradas de

contrapartida siempre tienen que ser igual a cero.

La gestión de posiciones abiertas se utiliza cuando desea establecer si se ha realizado una contrapartida

correspondiente para las partidas individuales en una cuenta de mayor.

Un proveedor de servicios externo maneja su nómina. Al final del mes, el proveedor carga un importe

global a su cuenta bancaria. La contabilización se realiza automáticamente con la determinación de

cuentas en la cuenta Créditos de personal. A cada entrada de esta cuenta se le asigna el estado inicial

Abierta. Desea controlar si el importe se compensó finalmente.

Después de enviar los datos de personal exactos para un mes determinado al proveedor de servicios,

dicho proveedor procesa la información de cálculo de nómina, realiza los pagos a sus empleados,

autoridades fiscales, etc., y luego le informa los resultados del cálculo de nómina. Introduzca estos

resultados utilizando una entrada de cuenta de mayor, verifique el saldo de la partida individual y las

contrapartidas, clasifique las diferencias con su proveedor de servicios y compense la posición abierta

contra el saldo cero existente. Todas las partidas abiertas asignadas a esta transacción obtienen el estado

Compensado.

Requisitos previos

Marcó la casilla de selección Gestión de posiciones abiertas cuando creó la cuenta.

Para obtener más información, consulte Planes de cuentas, estructuras de informes financieros, determinación de

cuentas: Guía de configuración.

62 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-62-320.jpg)

![Si tiene empresas con diferentes ejercicios, puede aplicarles distintas opciones.

Definir una variante de ejercicio fiscal

Para ejercicios que corresponde a años calendario y para ejercicios fiscales diferidos, se crea una variante de ejercicio

fiscal automáticamente. En este caso no es necesario realizar más parametrizaciones.

Para otros tipos de ejercicios fiscales, deberá definir su propia variante de ejercicio fiscal en el ajuste preciso.

Para obtener más información, consulte Configuración: Otro ejercicio fiscal (variante de ejercicio fiscal).

Variante de ejercicio fiscal y sistema contable

Debe asignar una variante de ejercicio fiscal a cada sistema contable. Se utiliza esta asignación durante la

contabilización para verificar si el ejercicio fiscal y el período contable están abiertos o cerrados.

También se puede utilizar más de un sistema contable con distintas variantes de ejercicio fiscal. Para obtener

más información, consulte Múltiples sistemas contables [página 40].

Asigne una variante de ejercicio fiscal a un sistema contable en la configuración empresarial.

Para obtener más información, consulte Configuración: Sistema contable.

En el caso de un ejercicio fiscal diferido, debe especificar lo siguiente al asignar una variante de ejercicio fiscal a un

sistema contable:

● Mes de inicio y fin del ejercicio fiscal

● Como un ejercicio fiscal diferido contiene meses en más de un año natural, debe especificar si el mes de inicio

o el mes de fin está dentro del año natural del número de ejercicio fiscal.

Consulte también

Ejercicio fiscal corto [página 67]

2.3.6.2 Ejercicio fiscal corto

Resumen

Un ejercicio fiscal corto es un ejercicio fiscal que es menor a los 12 meses. En casos excepcionales, como la

configuración empresarial inicial, la reorganización o la baja se permite efectuar un cierre de ejercicio para un

ejercicio corto.

Si se define un sistema contable (como cuando se configura la solución por primera vez), puede empezar con un

ejercicio fiscal más corto si, por ejemplo, su ejercicio fiscal es el mismo que el año natural pero desea entrar en

productivo durante el año natural actual. Para ello, necesita definir una variante de ejercicio fiscal específica del

año y asignarla al sistema contable.

Si utiliza una variante de ejercicio fiscal específica del año, deberá definir cada ejercicio fiscal siguiente de forma

manual en la configuración empresarial.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 67](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-67-320.jpg)

![Definición de nuevas etapas de cierre

Las etapas de cierre estándar tienen como objetivo cumplir con todos los requisitos de cierre. No obstante, también

puede definir etapas de cierre adicionales.

Por ejemplo, durante el cierre del período, puede utilizar la etapa de cierre 020 – Asientos de cierre para

contabilizaciones de cierre manuales y definir una etapa de cierre separada para las subsiguientes actividades de

cierre automatizadas.

Para más información acerca de definir nuevas etapas de cierre, véase Configuración: Etapas de cierre.

Borrar etapas de cierre

Puede borrar etapas de cierre, incluidas algunas de las etapas de cierre predefinidas. Por ejemplo, puede borrar la

etapa de cierre 020 – Asientos de cierre y definir dos nuevas etapas de cierre en su lugar, para poder dividir los

asientos de cierre en actividades de cierre automática y contabilizaciones de transferencia.

Algunas etapas de cierre no se pueden borrar.

2.3.6.4 Verificar el período contable para contabilizaciones

operativas

Resumen

Las contabilizaciones operativas surgen de transacciones comerciales relevantes para contabilidad en una

aplicación de origen en el formato de documentos originales que generan asientos contables automáticamente. Los

documentos originales pueden ser, por ejemplo, facturas de cliente, entradas de mercancías o pagos. La transacción

completa, desde el documento de origen hasta el asiento contable, se describe como el flujo del documento.

Las contabilizaciones en contabilidad son siempre para un período contable y una fecha de contabilización

específicos. Solo se pueden realizar contabilizaciones para períodos contables abiertos. Las verificaciones

automáticas se realizan para determinar si el período contable está abierto para la fecha de contabilización

especificada:

1. Se realiza una verificación en la aplicación de origen cuando se contabiliza el documento original.

2. Se realiza otra verificación en contabilidad antes de que se genere el asiento contable.

Los períodos contables pueden estar abiertos parcialmente y cerrados parcialmente. Por ejemplo, un período

puede estar cerrado para contabilizaciones operativas, pero puede estar abierto para contabilizaciones de

cierre. Los períodos se abren o se cierran parcialmente por medio de las etapas de cierre asignadas a los

períodos contables. Para obtener más información, consulte Etapas de cierre [página 68].

Verificar el período contable en la aplicación de origen

En la aplicación de origen, la fecha de contabilización es introducida directamente por el procesador en el documento

original o es derivada automáticamente de otra información. Cuando se contabiliza el documento original, el sistema

verifica si el período contable está abierto para las contabilizaciones operativas (etapa de cierre 10) para la fecha de

contabilización relevante.

Si el período está cerrado, el documento original no se puede contabilizar.

70 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-70-320.jpg)

![Parametrizaciones de control de proceso

Estado de control de proceso

Puede utilizar el Estado de control de proceso para definir si y cómo se pueden contabilizar los documentos originales

de la aplicación de origen en base a su fecha de contabilización:

● 1 – No bloqueado

Los documentos originales se pueden contabilizar en el período contable especificado sin restricción.

Los datos de contabilización relevantes para contabilidad se transfieren a contabilidad aun si el período

contable está cerrado. En lugar de un asiento contable, se genera una tarea para el procesador.

● 2 – Bloqueado parcialmente

Los documentos originales se pueden contabilizar en el período contable especificado, pero se emite un

mensaje de advertencia.

Los datos de contabilización relevantes para la contabilidad se transfieren a la contabilidad aunque el período

contable esté cerrado. En lugar de un asiento contable, se genera una tarea para el procesador.

● 3 – Bloqueado

No se puede contabilizar ningún documento original en el período contable especificado. Se emite un mensaje

de error.

Para obtener más información sobre las tareas de procesamiento, consulte Verificar el período contable para

contabilizaciones operativas [página 70].

Grupos de procesos empresariales

Las transacciones comerciales operativas que se contabilizan automáticamente en contabilidad se asignan a grupos

de procesos empresariales. Al realizar las parametrizaciones de control de proceso para un grupo de procesos

empresariales, las parametrizaciones se aplican a todas las transacciones comerciales de ese grupo.

Grupo de procesos

empresariales Transacciones comerciales asignadas

Todo Todas las transacciones comerciales

Facturas de cliente Facturas de cliente y notas de crédito de cliente, incluidas las cancelaciones

Facturas de proveedor Facturas de proveedor y notas de crédito de proveedor, incluidas las cancelaciones

Registro de tiempos y

confirmación de servicios

Registros sobre el tiempo trabajado y el tiempo basado en proyectos en el procesamiento de

nómina

Informe de gastos Informes de gastos, incluidas las cancelaciones

Entrada de mercancías y

confirmación de servicio

Entradas y salidas de mercancías, traslados de stock y movimientos de mercancías en Gestión

de cadena logística (SCM) y Gestión de relación con proveedores (SRM), confirmaciones de

órdenes de servicio y devoluciones

Fin de proceso de producción Lotes de producción (cuando el estado está fijado como Finalizado)

Factura de ejecución de

servicio

Confirmación de servicios prestados a clientes en Customer Relationship Management (CRM)

Migración Transferencia de datos de saldos de cuentas, posiciones abiertas y anexos

Las transacciones comerciales de las aplicaciones operativas de contabilidad financiera (como los pagos)

no están disponibles como grupos de procesos empresariales en el control de proceso. Por lo tanto, no

puede definir las parametrizaciones de control de proceso para estas transacciones. Esto significa que cuando

cierra un período contable de contabilizaciones operativas para estas transacciones, no puede contabilizar

documentos originales con una fecha de contabilización dentro de ese período.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 73](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-73-320.jpg)

![Fecha de alta

La fecha Entrada posible hasta hace referencia a la fecha de entrada en el documento original. Por ejemplo, puede

permitir que se introduzcan documentos originales para un período cerrado mientras tengan una fecha de

contabilización que esté dentro de este período.

Las entradas generadas automáticamente en el control de período permiten 15 días de entrada adicionales después

de la última fecha de contabilización. Por consiguiente, la fecha en el campo Entrada posible hasta siempre es 15

días después de la última fecha de contabilización en el período contable.

Puede modificar el número estándar de días de entrada adicionales en la vista principal con Acciones Fijar

días de entrada adicionales .

Si modifica el número estándar de días de entrada adicionales, tenga en cuenta lo siguiente:

● Las parametrizaciones se aplican a todos los sistemas contables asignados a la empresa.

● Las parametrizaciones solo se aplican a nuevas entradas en el control de proceso. Las entradas

existentes no se ven afectadas.

Fecha de contabilización

Los campos De fecha de contabilización y A fecha de contabilización siempre se refieren a la fecha de contabilización

en el documento original. Esta fecha de contabilización puede ser propuesta por el procesador o derivada

automáticamente. Para obtener más información sobre la derivación de la fecha de contabilización, consulte

Asientos contables [página 85].

Para todos los documentos originales utilizados del grupo de procesos empresariales especificado con una fecha

de contabilización en el período especificado, el procedimiento que seleccione se aplica al proceso de

contabilización.

Si existen múltiples entradas para un período, la entrada válida se determina de la siguiente manera:

● Estas entradas tienen prioridad sobre las entradas generadas automáticamente.

● Las entradas para grupos de procesos empresariales específicos tienen prioridad sobre las entradas

para el grupo de procesos empresariales Todo.

● Las entradas con el estado de control de proceso Bloqueado tienen prioridad sobre las entradas con

el estado Parcialmente bloqueado o No bloqueado.

Consulte también

Etapas de cierre [página 68]

2.3.7 Determinación de cuentas automática

2.3.7.1 Determinación de cuentas automática

Resumen

Las cuentas de mayor para las transacciones comerciales se determinan automáticamente.

74 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-74-320.jpg)

![Cuando registra una factura de proveedor para un pedido, debe introducir el pedido como referencia. Un

grupo de determinación de cuentas se almacena en los datos maestros del material especificado en el

pedido. A continuación, la cuenta de mayor se deriva del grupo de determinación de cuentas.

Requisitos previos

Para habilitar la selección automática de la cuenta de mayor correcta, son obligatorias las opciones de determinación

de cuentas en la configuración empresarial.

Para obtener más información, consulte Definir determinación de cuentas para cada libro auxiliar.

Proceso de determinación de cuentas

La manera en que se determinan las cuentas de mayor para las transacciones comerciales también define la

interacción entre las diferentes asignaciones en la configuración empresarial y los datos maestros. El sistema

selecciona las cuentas de mayor en función de los datos maestros, el grupo de determinación de cuentas y el perfil

de determinación de cuentas. El proceso de determinación de cuentas generalmente se realiza de la siguiente

manera:

1. Creación de la transacción comercial

La transacción comercial se introduce manualmente se genera automáticamente. Una transacción comercial

contiene siempre información sobre la empresa, los datos maestros y los importes relevantes.

2. Determinación de grupos de determinación de cuentas

Los grupos de determinación de cuentas se derivan de los datos maestros en la transacción comercial.

3. Determinación de sistema contable, plan de cuentas y perfiles de determinación de cuentas

● Los sistemas contables se determinan en función de la empresa.

● Los planes de cuentas se determinan en función de los sistemas contables.

● El sistema determina qué perfiles de determinación de cuentas utiliza la empresa para los sistemas

contables.

4. Determinación de cuentas

Los grupos de determinación de cuentas y posiblemente otros factores (como la moneda) se utilizan para

determinar las cuentas de mayor almacenadas en el perfil de determinación de cuentas.

5. Contabilización

Para cada sistema contable, se genera un asiento contable con las partidas individuales que contienen las

cuentas de mayor.

Para obtener más información, consulte Configuración de determinación de cuentas para transacciones

comerciales [página 78].

Existen reglas o excepciones de determinación adicionales para cada transacción comercial. Para una factura de

texto libre de proveedor, por ejemplo, debe introducir el grupo de determinación de cuentas indirectamente cuando

registra la transacción comercial. Para contabilizaciones salariales en centros de coste, los datos maestros no tienen

ningún efecto en la determinación de cuentas.

Para obtener información detallada acerca de la configuración de la determinación de cuentas para transacciones

empresariales en particular, consulte el documento Determinación de cuentas especiales.

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 75](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-75-320.jpg)

![● Haber creado sus sistemas contables y haberlos configurado.

Debe crear un sistema contable separado para cada principio de contabilidad que necesite. Asigna a cada

sistema contable un plan de cuentas y todas las empresas que utilizan ese sistema contable.

Para obtener más información, consulte: Configuración: Sistemas contables.

Procesamiento de configuración para la determinación de cuentas

En esta documentación se describen las etapas que debe completar para configurar un perfil de determinación de

cuentas. Es un requisito previo para configurar la determinación de cuentas. Para obtener más información sobre

cómo configurar la determinación de cuentas para una transacción comercial, consulte Configuración de

determinación de cuentas para transacciones comerciales [página 78].

Crear un perfil de determinación de cuentas

Si copia un plan de cuentas predefinido, todas las parametrizaciones que dependen de ese plan de cuentas, como

las estructuras de informes y el perfil de determinación de cuentas, se copian automáticamente. Las estructuras de

informes y el perfil de determinación de cuentas también están predefinidos para todos los planes de cuentas

predefinidos y, en este caso, sólo deben ajustarse para satisfacer sus necesidades.

En los siguientes casos, debe crear un perfil de determinación de cuentas de forma manual:

● Ha definido su plan de cuentas desde cero en lugar de copiarlo desde uno predefinido.

● Necesita diferentes determinaciones de cuentas para el mismo plan de cuentas (para distintas empresas o

distintos sistemas contables). Si siempre necesita la misma determinación de cuentas para un plan de

cuentas, necesita sólo un perfil de determinación de cuentas.

Para obtener más información, consulte: Planes de cuentas, estructuras de informes financieros, determinación de

cuentas: Guía de configuración.

Navegue hasta uno de los enlaces en la sección Determinación de cuentas y cree un nuevo perfil de determinación

de cuentas.

Después de crear el perfil de determinación de cuentas en la misma actividad, debe asignarlo al país de su

empresa. Así, la determinación de cuentas específica de un país se activa en el perfil de determinación de

cuentas. La determinación de cuentas específica de un país incluye cuentas que únicamente se utilizan en un

país o en un grupo de países.

Asignar un perfil de determinación de cuentas

Debe asignar un perfil de determinación de cuentas a cada sistema contable y cada empresa. Para obtener más

información, consulte: Configuración: Sistemas contables.

Debe asignar el mismo perfil de determinación de cuentas a cada empresa empresa que utilice un sistema contable

determinado.

● El perfil de determinación de cuentas debe basarse en el plan de cuentas utilizado por el

correspondiente sistema contable.

● Debe haber asignado el perfil de determinación de cuentas al país de la empresa.

Consulte también

Determinación de cuentas automática [página 74]

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 77](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-77-320.jpg)

![2.3.7.3 Configuración de determinación de cuentas para

transacciones comerciales

Resumen

Para permitir que las cuentas de mayor se determinen automáticamente para las transacciones comerciales, debe

realizar ciertas actividades en la configuración empresarial y en los datos maestros:

1. En la configuración empresarial:

a. Cree su plan de cuentas con las cuentas de mayor y configure otras parametrizaciones preparatorias.

b. Defina los grupos de determinación de cuentas y asígneles cuentas de mayor para cada libro auxiliar.

2. Cree datos maestros en la aplicación y asigne las parametrizaciones de configuración.

Requisitos previos

● Ha definido sus requisitos.

Decida cuántas cuentas de mayor necesita para la transacción comercial. Puede utilizar la misma cuenta de

mayor cada vez, o puede utilizar diferentes cuentas de mayor para diferentes grupos de datos maestros.

Para las facturas de proveedor, los débitos se contabilizan automáticamente en cuentas de

débitos. Los débitos para proveedores extranjeros se deben contabilizar en una cuenta de mayor

distinta de la que se deben contabilizar los débitos para proveedores nacionales.

Para determinadas transacciones comerciales, las cuentas de mayor se pueden diferenciar no sólo

por los datos maestros, sino también por otros factores, como la moneda de la transacción comercial.

Sin embargo, otras transacciones comerciales no se pueden diferenciar, y puede introducir una sola

cuenta de mayor para esas transacciones comerciales.

● Ha realizado actividades preparatorias en la configuración empresarial.

La configuración empresarial incluye parametrizaciones que configura una vez y otras parametrizaciones

que configura individualmente para cada transacción comercial.

Debe efectuar una vez las siguientes parametrizaciones:

○ Ha creado un plan de cuentas.

Para obtener más información, consulte: Plan de cuentas [página 61].

○ Ha creado un perfil de determinación de cuentas.

Este perfil resume todas las parametrizaciones de configuración de la empresa para cada plan de

cuentas.

Para obtener más información, consulte Establecer un perfil de determinación de cuentas

[página 76].

Flujo de proceso

Este documento contiene detalles e instrucciones sobre las parametrizaciones de configuración.

Generalmente, estas parametrizaciones de configuración son realizadas por un administrador. Si no

cuenta con la autorización necesaria, póngase en contacto con el administrador.

78 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Conceptos básicos](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-78-320.jpg)

![Para encontrar esta actividad, vaya a la vista Configuración empresarial Proyectos de implementación .

Seleccione su proyecto de implementación y haga clic en Abrir lista de actividades . Seleccione la fase Ajuste

preciso y, luego, la actividad Planes de cuentas, estructuras de informes financieros, determinación de cuentas de la

lista de actividades.

Realice las parametrizaciones de configuración para la determinación de cuentas para cada transacción comercial

y defina lo siguiente:

1. Crear cuentas de mayor

De ser necesario, cree una cuenta de mayor para cada grupo de transacciones comerciales que se deben

contabilizar juntas. Asigne la cuenta de mayor a un tipo de cuenta. El tipo de cuenta pertenece a un libro

auxiliar específico. Esto luego restringe la asignación de cuentas de mayor por libro auxiliar.

En Plan de cuentas, haga clic en Editar plan de cuentas.

Para obtener más información, consulte Tipo de cuenta.

2. Crear o verificar grupos de determinación de cuentas

Un grupo de determinación de cuentas contiene datos maestros para un libro auxiliar cuyas transacciones

comerciales se contabilizan en las mismas cuentas de mayor. Los grupos de determinación de cuentas son

válidos para todos los planes de cuentas asignados en toda la empresa. Se proporciona como estándar una

selección de grupos de determinación de cuentas.

En Grupos de determinación de cuentas, haga clic en Editar grupos de determinación de cuentas.

Revise los grupos de determinación de cuentas estándar y cree grupos nuevos si es necesario.

3. Asignar cuentas de mayor

En Determinación de cuentas, haga clic en uno de los libros auxiliares, como Libro mayor, Activos fijos o

Acreedor.

En cada libro auxiliar, seleccione el perfil de determinación de cuentas y especifique las cuentas de mayor

para los grupos de determinación de cuentas.

Para obtener más información, consulte Definir determinación de cuentas para cada libro auxiliar.

4. Asignar grupos de determinación de cuentas a los datos maestros

El paso final es asignar los grupos de determinación de cuentas a los datos maestros. A continuación se

presentan ejemplos de datos maestros junto con los centros de trabajo en los que puede realizar las

asignaciones.

Datos maestros Centro de trabajo

Clientes Créditos

Proveedores Débitos

Materiales Productos

Servicios Productos

Categorías de producto Configuración empresarial

Clases de activos fijos Configuración empresarial

Reglas de gastos generales Gastos e ingresos

Reglas de distribución Gastos e ingresos

Para obtener información sobre la derivación exacta de cuentas de mayor para transacciones comerciales en

particular y sobre cómo configurar las parametrizaciones, consulte el documento Determinación de cuentas

especiales.

Consulte también

Determinación de cuentas automática [página 74]

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 79](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-79-320.jpg)

![1. Establecer parametrizaciones para cuentas de reconciliación

Para su transacción comercial especial, defina en el libro auxiliar correspondiente un tipo de cuenta de

reconciliación en el que se especifiquen las transacciones comerciales para las que se aplica la cuenta de

reconciliación alternativa. Al mismo tiempo, active el campo cuenta de reconciliación en la pantalla de entrada

de la transacción comercial correspondiente. Para el libro auxiliar de acreedores, por ejemplo, puede utilizar

el indicador Utilizado para anticipos para activar el campo Cuenta de reconciliación en la vista Solicitud de

anticipos, en el centro de trabajo Facturación a proveedores. Para obtener más información, consulte

Configuración: Tipos de cuentas de reconciliación.

2. Editar la determinación de cuentas

Para el grupo de determinación de cuentas deseado, inserte una nueva línea para el nuevo tipo de cuenta de

reconciliación. De este modo, puede asignar al grupo de determinación de cuentas para la transacción

comercial especial la cuenta de reconciliación alternativa, además de la cuenta de reconciliación estándar.

También puede asignar el nuevo tipo de cuenta de reconciliación a varios grupos de determinación de

cuentas. Para obtener más información, consulte Definir determinación de cuentas para cada libro auxiliar.

Cuando selecciona manualmente la cuenta de reconciliación mientras introduce una transacción comercial

no puede seleccionar la cuenta de reconciliación directamente. En lugar de eso, debe elegir Tipo de cuenta

de reconciliación para seleccionar la cuenta de reconciliación correspondiente.

2.3.7.5 Determinación de cuentas especiales

2.3.7.5.1 Determinación de cuentas especiales

Resumen

El proceso general de determinación de cuentas se describe en Determinación de cuentas automática

[página 74] y Configuración de determinación de cuentas para transacciones comerciales [página 78].

Sin embargo, hay reglas de determinación de cuentas especiales o excepciones para muchas transacciones

comerciales. Para una factura de texto libre de proveedor, por ejemplo, debe introducir el grupo de determinación

de cuentas indirectamente cuando registra la transacción comercial. Para contabilizaciones salariales en centros

de coste, los datos maestros no tienen ningún efecto en la determinación de cuentas.

Puede utilizar la siguiente lista de enlaces para acceder a la documentación acerca de la determinación de cuentas

para procesos o configuraciones referentes a transacciones comerciales específicas:

● Facturas de proveedor

○ Facturas de proveedor de texto libre (sin referencia a pedido) (determinación de cuentas)

○ Facturas de proveedor para adquisiciones con documento de entrada (determinación de cuentas)

○ Facturas de proveedor para materiales de consumo sin entrada (determinación de cuentas)

○ Facturas de proveedor para adquisiciones sin entrada (determinación de cuentas)

○ Facturas de proveedor para activos fijos sin entrada (determinación de cuentas)

● Entrada de mercancías y servicios

○ Entrada de mercancías para materiales de consumo con entrada (determinación de cuentas)

○ Entrada de mercancías para materiales en stock (determinación de cuentas)

○ Entrada de mercancías para activos fijos con entrada (determinación de cuentas)

○ Provisión de servicios pedidos con entrada (determinación de cuentas)

SAP Business ByDesign, febrero de 2014

Conceptos básicos P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 81](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-81-320.jpg)

![A fin de verificar si una ejecución se ha realizado correctamente, puede ejecutar las siguientes verificaciones:

● Registro:

En la correspondiente vista encontrará un registro para la ejecución (como una ejecución de

depreciación o una ejecución de conversión de moneda extranjera). Cada ejecución tiene un estado

(Información, Error). Para visualizar los detalles de un registro, seleccione la ejecución relevante y a

continuación Visualizar.

Si se han producido errores durante una ejecución, necesitará resolverlos. Puede encontrar

informaciones sobre los errores en la etiqueta Mensajes. Una vez resueltos los errores, vuelva a iniciar

la ejecución. El sistema repite aquellas contabilizaciones que no se realizaron en la primera ejecución.

● Monitor de tareas:

Si no se ha completado correctamente una ejecución y no puede encontrar y resolver la causa, puede

visualizar los detalles técnicos relacionados con la ejecución en el Monitor de tareas. Seleccione la

ejecución relevante y, a continuación, Visualizar tareas. Si una tarea encuentra errores, póngase en

contacto con el administrador del sistema.

Las secciones siguientes describen las etapas de proceso detalladamente.

1. Preparación para cierre

1.1 Cerrar período contable para contabilizaciones operativas

1.2 Verificación del flujo de datos para asientos / Verificación de consistencia técnica

1.3 Tareas de cierre [página 121]

1.4 Declaraciones de IVA o declaraciones de impuestos anuales

1.5 Declaración recapitulativa

1.6 Declaración de impuesto sobre consumo y ventas (Estados Unidos)

1.7 Declaración de retención de impuestos (EE.UU.)

1.8 Confirmación de saldos de débitos

1.9 Confirmación de saldos para Créditos

1.10 Reconciliación [página 92]

1.11 Entradas de ajuste

2. Actividades de cierre

2.1 Gastos prepagados

2.2 Ingresos diferidos

2.3 Documentos de asientos contables periódicos [página 116]

2.4 Reservas para cuentas incobrables

2.5 Reserva para créditos dudosos [página 94]

2.6 Reclasificación (Créditos)

2.7 Reclasificación (Débitos)

2.8 Conversión de moneda extranjera (Créditos)

2.9 Conversión de moneda extranjera (Débitos)

2.10 Conversión de moneda extranjera (efectivo)

2.11 Compensación EM/RF

2.12 Contabilizar activos en construcción [página 231]

2.13 Depreciación automática de activos fijos [página 232]

2.14 Absorción de gastos generales por proyectos [página 407]

2.15 Absorción de gastos generales por posiciones de órdenes de servicio [página 418]

2.16 Absorción de gastos generales por lotes de producción

2.17 Compensación de trabajo en proceso

2.18 Valoración de inventarios de contabilización y diferencia de valoración

2.19 Reservas (usando el ejemplo de reservas por ausencia)

2.20 Aplazamiento y reconocimiento de ingresos para posiciones de pedido de cliente [página 423]

2.21 Distribución de gastos generales [página 492]

SAP Business ByDesign, febrero de 2014

Libro mayor P U B L I C • © 2014 SAP AG. Reservados todos los derechos. 91](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-91-320.jpg)

![2.22 Transferencia periódica a tipo de gastos [página 46]

3. Cerrar períodos contables para asientos de cierre

4. Arrastre de saldos [página 94]

5. Cerrar período contable y ejercicio

5.1 Cerrar último período contable del ejercicio

5.2 Cerrar ejercicio fiscal

6. Informes del banco central (Austria, Dinamarca, Francia, Alemania y los Países Bajos)

7. Documentación

4.1 Diario [página 161]

4.3 Estados financieros [página 156]

3.1.2.2 Reconciliación

Resumen

La reconciliación se utiliza para verificar la integridad de sus documentos y proporcionar a los auditores externos

una plantilla para la verificación de sus valores contables.

Como regla, todo el sistema se reconcilia automáticamente. No obstante, si desea reconciliar el sistema usted

mismo, puede realizar la reconciliación desde un punto de vista empresarial y técnico.

La reconciliación establece lo siguiente:

● Las posiciones de balance están compuestas de los totales y los saldos de las cuentas de mayor.

● Los totales y los saldos de las cuentas de mayor están compuestos de los asientos contables individuales.

● Los saldos de las cuentas de reconciliación del libro mayor coinciden con los saldos de los libros auxiliares.

● Los saldos de los libros auxiliares coinciden con los saldos de los registros operativos relevantes.

Requisitos previos

Antes de que pueda ejecutar la reconciliación, deben cumplirse los siguientes requisitos:

● Integridad

Asegúrese de que todas las transacciones comerciales relevantes se introdujeron y se procesaron

completamente.

● Tareas GTE

Asegúrese de que todas las tareas relevantes para el cierre estén procesadas en un fecha clave.

Además, puede ejecutar las siguientes tareas antes de iniciar la reconciliación:

● Verificación del flujo de datos

Esto verifica la integridad de todos los asientos contables. Puede utilizar la verificación del flujo de datos para

comparar los datos de los documentos de origen frente a los datos de asientos contables.

● Comparación técnica de todos los libros

En el centro de trabajo Libro mayor, vista Reconciliación, puede verificar si el total de las entradas individuales

de una cuenta de mayor coincide con el balance de cuenta de mayor actualizado.

92 © 2014 SAP AG. Reservados todos los derechos. • P U B L I C

SAP Business ByDesign, febrero de 2014

Libro mayor](https://image.slidesharecdn.com/financialandmanagementaccountingba-140920102408-phpapp02/85/Financial-and-Management-Accounting-basic-92-320.jpg)

![Las cuentas de balance y las cuentas de ganancias y pérdidas se arrastran de la siguiente manera:

● Los saldos de las cuentas de saldos se arrastran al siguiente ejercicio fiscal. Esto garantiza que los saldos

finales de las cuentas de saldo en el ejercicio fiscal que se está arrastrando sean los mismos que en los saldos

iniciales en el nuevo ejercicio fiscal.

● Los saldos de las cuentas de ganancias y pérdidas se acumulan y transfieren a la cuenta de saldos

correspondiente para la ganancia o pérdida neta anual. Esto garantiza que los saldos finales e iniciales de las

cuentas de ganancia y pérdida sean siempre cero.

Si no ha completado el arrastre de saldos del año anterior, se simula automáticamente en los informes como

el informe de estado de cuentas o los estados financieros. Esta simulación no genera contabilizaciones.

Cuentas de ingresos retenidos

Para poder realizar el arrastre de saldos de cuentas, es necesario que su plan de cuentas incluya las siguientes

cuentas:

● Cuenta Resumen de ingresos

● Cuenta de balance final

● Cuenta de balance inicial

● Cuenta de ganancia neta anual

● Cuenta de pérdida neta anual

También tiene que haber establecido la determinación de cuenta para estas cuentas.

● Para obtener información sobre la edición de planes de cuentas, consulte Visualizar y editar planes de cuentas

[página 63].

● Para obtener más información sobre la configuración de la determinación de cuentas, consulte Definir

determinación de cuentas para cada libro auxiliar.

Definir la determinación de cuentas para el libro auxiliar Libro mayor.

Etapas del arrastre de saldos

El arrastre de saldos se realiza como la última etapa durante el cierre de fin de año, que por lo general significa que

se realiza en el nuevo ejercicio fiscal. Los balances iniciales de las cuentas de balance deben contabilizarse en este

momento.

Para que los saldos iniciales de las cuentas de libro mayor estén disponibles antes de realizarse el arrastre de saldos

por completo, es necesario que realice el arrastre de saldos en dos etapas:

● Paso 1: Arrastrar saldos de cuentas de mayor

Esto realiza lo siguiente:

○ Se transfieren las cuentas de balances a las mismas cuentas en el nuevo ejercicio fiscal.

○ Los balances de las cuentas de ganancias y pérdidas se acumulan y se transfieren a la cuenta de

resultados de cierre. Esto asegura que los saldos final e inicial de las cuentas de ganancias y pérdidas

son cero.

Una vez completado el Paso 1, puede continuar haciendo contabilizaciones en el ejercicio fiscal que se está

arrastrando. Sin embargo, tenga en cuenta que tales contabilizaciones incrementan la cantidad de asientos

contables que deben arrastrarse porque los documentos de cambios deben contabilizarse además de los