Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Plan de cuentas de una empresa de servicios

Similar a Plan de cuentas de una empresa de servicios (11)

Más de Luis Narvaez

Último

Último (20)

Plan de cuentas de una empresa de servicios

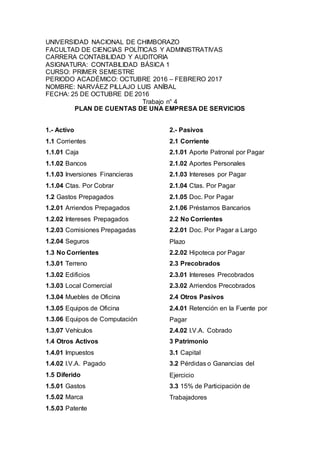

- 1. UNIVERSIDAD NACIONAL DE CHIMBORAZO FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS CARRERA CONTABILIDAD Y AUDITORIA ASIGNATURA: CONTABILIDAD BÁSICA 1 CURSO: PRIMER SEMESTRE PERIODO ACADÉMICO: OCTUBRE 2016 – FEBRERO 2017 NOMBRE: NARVÁEZ PILLAJO LUIS ANÍBAL FECHA: 25 DE OCTUBRE DE 2016 Trabajo n° 4 PLAN DE CUENTAS DE UNA EMPRESA DE SERVICIOS 1.- Activo 1.1 Corrientes 1.1.01 Caja 1.1.02 Bancos 1.1.03 Inversiones Financieras 1.1.04 Ctas. Por Cobrar 1.2 Gastos Prepagados 1.2.01 Arriendos Prepagados 1.2.02 Intereses Prepagados 1.2.03 Comisiones Prepagadas 1.2.04 Seguros 1.3 No Corrientes 1.3.01 Terreno 1.3.02 Edificios 1.3.03 Local Comercial 1.3.04 Muebles de Oficina 1.3.05 Equipos de Oficina 1.3.06 Equipos de Computación 1.3.07 Vehículos 1.4 Otros Activos 1.4.01 Impuestos 1.4.02 I.V.A. Pagado 1.5 Diferido 1.5.01 Gastos 1.5.02 Marca 1.5.03 Patente 2.- Pasivos 2.1 Corriente 2.1.01 Aporte Patronal por Pagar 2.1.02 Aportes Personales 2.1.03 Intereses por Pagar 2.1.04 Ctas. Por Pagar 2.1.05 Doc. Por Pagar 2.1.06 Préstamos Bancarios 2.2 No Corrientes 2.2.01 Doc. Por Pagar a Largo Plazo 2.2.02 Hipoteca por Pagar 2.3 Precobrados 2.3.01 Intereses Precobrados 2.3.02 Arriendos Precobrados 2.4 Otros Pasivos 2.4.01 Retención en la Fuente por Pagar 2.4.02 I.V.A. Cobrado 3 Patrimonio 3.1 Capital 3.2 Pérdidas o Ganancias del Ejercicio 3.3 15% de Participación de Trabajadores

- 2. 3.4 25% Impuesto a la Renta 3.5 10% Reserva Legal 4.- Ingresos 4.1 Ingresos 4.1.01 Servicios Prestados o Venta de Servicios 4.2 Otros Ingresos 4.2.01 Arriendos Ganados 4.2.02 Intereses Ganados 5.- Gastos 5.1 Sueldo Básico Unificado 5.1.01 Aportes Patronales 5.1.02 Comisiones Pagadas 5.1.03 Beneficios Sociales 5.1.03.01 Bono Navideño 5.1.03.02 Bono Escolar 5.1.03.03 Fondo de Reserva 5.2 Gastos Administrativos 5.2.01 Servicios Básicos 5.2.02 Arriendos Pagados 5.2.03 Publicidad Pagada 5.2.04 Intereses Pagados 5.2.05 Gastos de Repuestos 5.2.06 Gastos de Combustible 5.2.07 Gasto de Mantenimiento SISTEMA DE CODIFICACIÓN DE LAS CUENTAS Codificar un catálogo de cuentas consiste en remplazar el nombre de cada cuenta por símbolos, ya sean estos, letras, números o ambos combinados. Sistema Decimal: Se basa en la clasificación de grupos y subgrupos tomando como base la numeración del o al 9. Ejemplo: 1. Activo 11. Activo Circulante 1101. Caja 1102. Bancos 1102-01. Bancomer 1102-02. Banamex 1102-03. Scotia Bank 1103. Clientes 12. Activo Fijo 1201. Terrenos 1202. Edificios 1203. Mobiliario y Equipo

- 3. Sistema Numérico: Se basa en la clasificación de grupos y subgrupos asignando un número corrido a cada una de las cuentas. Ejemplo: 1 Activo 11 Activo Circulante 111 Caja 1111 Caja General 1112 Caja Chica Sistema Nemotécnico: Se basa en el empleo de letras que representan una característica especial o particular de la cuenta, facilitando con esto su recorrido. Ejemplo: C. Capital Contable CS. Capital Social CR. Reservas de Capital CRL. Reserva Legal CRP. Reserva de Previsión CRR. Reserva de Reinversión CRC. Reserva para Contingencias CU. Utilidades del Ejercicio Sistema Alfabético: Se basa en la aplicación del alfabeto para clasificar las cuentas. Ejemplo: B. Pasivo BA. Pasivo Circulante BAA. Proveedores BAB. Documentos por Pagar BAC. Acreedores Diversos BACa. “La Negrita”, S.A BACb. Sr. Jorge Negrete BACc. Sr. Pedro Infante

- 4. BAD. Impuestos por Pagar Sistema Combinado: Es en el que se ocupan dos o más sistemas de los citados. Ejemplo: 22 Edificios 22D Depreciación Acumulada de Edificios 23 Máquinas y Equipos 23D Depreciación Acumulada de Maquinarias y Equipos 24 Equipos de Transporte 24D Depreciación Acumulada de Equipos de Transporte 25 Muebles y Equipos de Oficina 25D Depreciación Acumulada de Muebles y Equipo de Oficina Sistema Alfanumérico: Combina letras y números para la identificación de cada cuenta y subcuenta. Ejemplo: A. Activo AF. Activo Fijo AF1. Terrenos AF2. Edificios AF3. Mobiliario y Equipo AF3a. Escritorios AF3b. Archiveros AF3c. Sillas AF3d. Máquinas de Escribir y Computadoras AF4. Equipo de Reparto Normalmente los más utilizados son los numéricos combinados con el decimal.

- 5. Bibliografía Maria Jose. (25 de Diciembre de 2011). Obtenido de http://catalogodecuenta.blogspot.com/2011/12/2-codificacion-de-un- catalogo-de.html Silva Fernandez, A. (s.f.). DocSlide. Obtenido de http://myslide.es/documents/plan-de-cuentas-de-una-empresa-de- servicios.html