El documento presenta información sobre la auditoría tributaria. Explica los objetivos de la auditoría tributaria como determinar la veracidad de la información declarada y verificar que corresponda a la documentación y operaciones. También describe las etapas de la auditoría tributaria como planeamiento, trabajo de campo y elaboración de informes. Finalmente, presenta las diferencias y semejanzas entre la auditoría financiera y tributaria.

![SEMANA 02: AUDITORIA Y PLANEAMIENTO

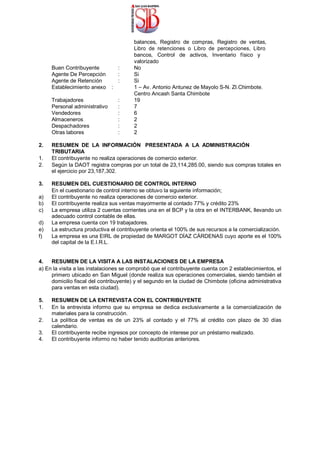

OBJETIVOS DE LA AUDITORIA TRIBUTARIA

Determinar la veracidad de la información consignada en las declaraciones Juradas

presentadas.

Verificar que la información declarada corresponda a las operaciones anotadas en los

registros contables y a la documentación sustentatoria; así como a todas las

transacciones económicas efectuadas.

Verificar que las bases imponibles, créditos, tasas e impuestos estén debidamente

aplicados y sustentados.

Contrastar las prácticas contables realizadas con las normas tributnrial correspondientes

a fin de detectar diferencias temporales y/o permanentes y establecer reparos tributarios,

de conformidad n tai normas contables y tributarias vigentes.

1.2.1. ETAPAS DE LA AUDITORIA TRIBUTARIA

a) Planeamiento.- Según la NÍA 300 «PLANEAMIENTO» significa desarrollar una

estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance

esperado de la Auditoría.

b) Trabajo de Campo o Ejecución.- Se realiza lo planeado, aplicando los

procedimientos de auditoria respectivos.

c) Informe.- Elaboración y presentación del Dictamen o Informe, Determinación de la

Deuda Tributaria.

1.3. CLASIFICACIÓN DE LA AUDITORIA TRIBUTARIA

a) Por su campo de Acción

Fiscal

Cuando la Auditoría es realizada por un Auditor Tributario (SUNAT) con la finalidad de

determinar el cumplimiento correcto do li| obligaciones tributarias formales y sustanciales

de un contribuyente.

Preventiva

Cuando es realizado por personal propio de la empresa o auditor independiente externo

con la finalidad de evitar contingencias tributarias. '

b) Por Iniciativa

Voluntaria

Aquella auditoría tributaria que se efectúa con la finalidad de determinar si se ha

calculado en forma correcta los impuestos y su diirliinii.irtn en forma oportuna.

Obligatoria

Cuando la Auditoría tributaria se efectúa a requerimiento de laentidad fiscalizadora

[SUNAT].

c) Por el Ámbito

Funcional Integral

Cuando se efectúa la auditoria tributaria a todas las partidas con incidencia tributaria que

forman parte del Balance Gener; de Ganancias y Pérdidas de una empresa con la

finalidad de determinar si se ha cumplido en forma correcta con las obligaciones

tributarias, de un determinado periodo.

Parcial

Cuando sólo se efectúa a una partida específica de los Estados Financieros, o a un

Impuesto Específico (IGV, Impuesto a la Renta, etc.) o si se examina un área específica

de la empresa (ventas, producción, etc.)](https://image.slidesharecdn.com/elauditortributario-planeamientoi-220922170850-b422005f/85/EL-AUDITOR-TRIBUTARIO-PLANEAMIENTO-I-pdf-1-320.jpg)

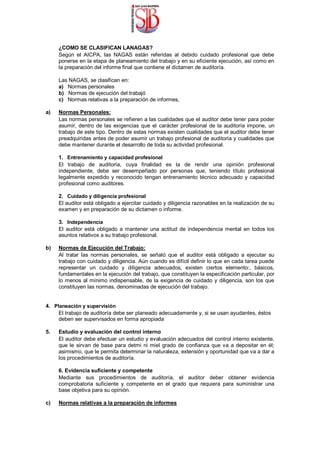

![1.4 AUDITORIA FINANCIERA Y TRIBUTARIA, DIFERENCIAS Y SEMEJANZAS

DIFERENCIAS

1. Ámbito de aplicación

Auditoría Financiera

Se efectúa al Balance General y Estado de Ganancias y Perdías con la finalidad de

determinar si se han aplicado en forma correcta los Principios Contables.

Auditoría Tributaría

Se examina la situación tributaria, con la finalidad de determinar el cumplimiento de sus

obligaciones tributarias formales y sustanciales.

Entendiéndose por situación tributaria los beneficios tributarios que favorecen al

contribuyente y las obligaciones tributarias que presenta a una fecha determinada.

2. Fecha determinada

Auditoría Financiera

Generalmente se realiza al 31 de Diciembre de cada año

Auditoría Tributaria

Se realiza en cualquier período ha requerimiento de la entidad fiscalizadora (SUNAT)

3. Responsabilidad

Auditoría Financiera

Según la Ley General de Sociedades, la responsabilidad es de la Gerencia.

Auditoría Tributaria

Según el Código Tributario, la responsabilidad es del representante legal de la empresa.

4. Objeto de la Opinión

Auditoría Financiera

Determinar la razonabilidad de los Estados Financieros, en base de los Principios

Contables [NIC y NI1F].

Auditoría Tributaria](https://image.slidesharecdn.com/elauditortributario-planeamientoi-220922170850-b422005f/85/EL-AUDITOR-TRIBUTARIO-PLANEAMIENTO-I-pdf-2-320.jpg)

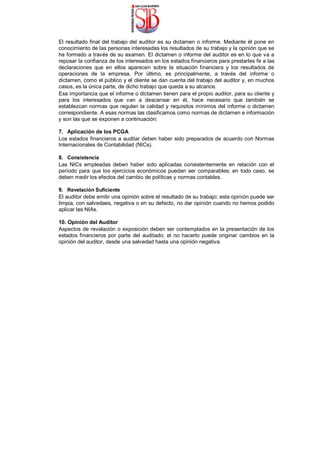

![Determinar el cumplimiento de la obligación tributaria [OT] según dispositivos legales

vigentes.

SEMEJANZAS

Responsabilidad

En ambas auditorías el auditor es responsable por su opinión.

Base del Examen

En ambas auditoría se aplican las Normas de Auditoría Generalmente Aceptadas

[NAGAS].

Auditoría Financiera v Tributaria

DIFERENCIAS Y SEMEJANZAS

AUDITORIA FINANCIERA TRIBUTARIA

ÁMBITO

SITUACIÓN FINANCIERA Y SITUACIÓN TRIBUTARIA

RESULTADOS (EF) (DJ)

A UNA FECHA

31.12.200X XX.XX.200X

DETERMINADA

PERIODOS

200X Y EL ANTERIOR

PERIODOS SUJETO A

COMPRENDIDOS FISCALIZACIÓN

RESPONSABILIDAD EF: GERENCIA DJ: REPRESENTANTES

AUDITOR: OPINIÓN

BASE DEL EXAMEN

NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS (NAGA)

OBJETO DE LA OPINIÓN

RAZONABILIDAD DE EF EN CUMPLIMIENTO DE LA

BASE A PCGA (NIIF y NIC) OBLIGACIÓN TRIBUTARIA EN

BASE A LEGISLACIÓN VIGENTE

1.5 NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS (NAGAS)

QUE SE ENTIENDE POR SAS?

SAS StatementonAuditingStandards (Declaración sobre Normas de Auditoría) que emite

el Instituto Americano de Contadores Públicos American Institute of

CertifiedPublicAccountants (AICPA), y que son las Normas de Auditoría Generalmente

Aceptadas (GAAS), aplicables en los Estados Unidos de Norteamérica.

¿QUE ENTIENDE POR NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS

[NAGAS)?

Según el Instituto Americano de Contadores Públicos de Estados Unidos de Norteamérica

- AICPA, desde el año 1,934, indica lo siguiente:

Las Normas de Auditoría Generalmente Aceptadas (NAGAS), constituyen los requisitos

de calidad que deben observar los auditores durante el desarrollo del trabajo de auditoría.

Las NAGAS, constituyen uno de los soportes más importantes del auditor dentro de su

actividad que es altamente especializada. Por ello, estas normas en esencia son

orientaciones, pautas o requisitos que de manera general se relacionan con la conducta o

comportamiento que deben observar los auditores, a efecto de lograr un desempeño de

calidad durante el proceso de la auditoría.](https://image.slidesharecdn.com/elauditortributario-planeamientoi-220922170850-b422005f/85/EL-AUDITOR-TRIBUTARIO-PLANEAMIENTO-I-pdf-3-320.jpg)

![ejercicio gravable, tratándose de tributos de liquidación anual, o durante un período de

doce (12) meses, tratándose de tributos de liquidación mensual, por un monto que no

exceda de cinco (Q) Unidades Impositivas Tributarias vigentes al inicio del ejercicio o del

último mes del período, según sea el caso, será reprimido con pena privativa de libertad

no menor de dos ni mayor de cinco años y con 180 a 365 días-multa.

Tratándose de tributos cuya liquidación no sea anual ni mensual, también será de

aplicación lo dispuesto en el presente artículo.

Delito Contable.-

Articulo 5º.- Será reprimido con pena privativa de la libertad no menor de 2 (dos) ni

mayor de 5 (cinco) años y con 180 (ciento ochenta] a 365 (trescientos sesenta y cinco)

días-multa, el que estando obligado por las normas tributarias a llevar libros y registros

contables:

a) Incumpla totalmente dicha obligación.

b) No hubiera anotado actos, operaciones, ingresos en los libros y registros contables.

c) Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los

libros y registros contables.

d) Destruya u oculte total o parcialmente los libros y/o registroscontables o los

documentos relacionados con la tributación.

6. Ley Nº 26887 «Ley General de Sociedades»

CAPITULO II

GERENCIA

Artículo 130°.- Responsabilidad

El gerente responde ante la sociedad, los accionistas y terceros, por los daños y

perjuicios que ocasione por el incumplimiento de sus obligaciones, dolo, abuso de

facultades negligencia grave. El gerente es particularmente responsable por:

1. La existencia, regularidad y veracidad de los sistemas, contabilidad, los libros que la

ley ordena llevar a la sociedad y los demás libros y registros que debe llevar un

ordenado comerciante.

2. El establecimiento y mantenimiento de una estrutura de control inteno diseñada para

proveer una seguridad razonable de que los activos de a sociedad estén protegidos

contra uso no autorizado y que todas las operaciones son efectuadas de acuerdo con

autorizaciones establecidas y son registradas apropiadamente;

3. La veracidad de las informaciones que proporcione al directorio y la junta general;

4. El ocultamiento de las irregularidades que observe en las actividades de la sociedad;

5. La conservación de los fondos sociales a nombre de la sociedad;

6. El empleo de los recursos sociales en negocios distintos del objeto de a sociedad;

7. La veracidad de las constancias y certificaciones que expida respecto del contenido

de los libros y registros de la sociedad;

8. Dar cumplimiento en forma y oportunidades que señala la ley a lo dispuesto en los

artículos 130 y 224; y,

9. El cumplimiento de la ley, el estatuto y los acuerdos de la junta general y del

directorio.

Artículo 221º.- Memoria y información financiera

Finalizado el ejercicio el directorio debe formular la memoria, los estados financieros y la

propuesta de aplicación de las utilidades en caso de haberlas. De estos documentos debe

resultar, con claridad y precisión, la situación económica y financiera de la sociedad, el estado

de sus negocios y los resultados obtenidos en el ejercicio vencido.

Los estados financieros deben ser puestos a disposición de los accionistas con la antelación

necesaria para ser sometidos, conforme a ley, a consideración de la junta obligatoria anual.

Artículo 223º.- Preparación y presentación de estados financieros

Los estados financieros se preparan y presentan de conformidad con las disposiciones

legales sobre la materia y con principios de contabilidad generalmente aceptados en el país.](https://image.slidesharecdn.com/elauditortributario-planeamientoi-220922170850-b422005f/85/EL-AUDITOR-TRIBUTARIO-PLANEAMIENTO-I-pdf-10-320.jpg)

![1.12.1. OBJETIVOS DEL PLANEAMIENTO TRIBUTARIO

- Prevenir a la gerencia sobre cualquier suceso o evento fiscal que ocurra y tenga

consecuencias importantes en el normal desarrollo empresarial.

- Seleccionar la mejor alternativa a optar en la aplicación del régimen tributario acogido, que

le permita a la empresa lograr ahorros financieros y un respiro fiscal.

- Evitar la aplicación y el pago de impuestos innecesarios.

- Que la empresa obtenga una mejor capacidad de adaptación a las nuevas legislaciones

fiscales.

- Estar preparada para adoptar con éxito cualquier cambio en la legislación fiscal que tenga

como consecuencia una afectación o un perjuicio económico.

- Conocer el efecto de los impuestos en las probables decisiones gerenciales.

- Cuantificar ahorro y costos fiscales de operaciones económicas futuras.

1.12.2. SECUENCIA DEL PLANEAMIENTO TRIBUTARIO

1. Análisis de la Situación Actual

2. Formulación del Planeamiento Tributario

3. Ejecución del Planeamiento Tributario

4. Control y Evaluación Continua del Planeamiento Tributario

5. Toma de decisiones respecto a resultados obtenidos

Planeamiento de Auditoría Tributaria

A) El contribuyente SERVICE ANDINO E.I.R.L. con RUC 20777777777 se dedica a la

comercialización de materiales y agregados para construcción, tal como se aprecia mejor

en la hoja de datos (PO). Por otra parte se cuenta con la siguiente información:

1. Datos del contribuyente [P].

2. Resumen de la información presentada a la administración tributaria.

3. Resumen del cuestionario de control interno.

4. Resumen de la visita de a la empresa.

5. Resumen de la entrevista con el contribuyente.

6. Información de Los datos de las declaraciones juradas del IGV del periodo a auditar

[P1] y las declaraciones juradas del impuesto a la renta del periodo a auditar, así

como los dos períodos anteriores (P2).

7. El análisis financiero y tributario de los estados financieros (P3, P4, P5, P6).

B) De acuerdo con la información proporcionada se pide :

1. Determinar los puntos críticos mas importantes del caso planteado (Anexo 1.1)

2. Relacionar los puntos críticos con los rubros de los estados financieras que correspondan

(Anexo 1.2)

3. Determinar los procedimientos de auditoría a aplicar por cada rubro de los estados

financieros (Anexo 1.3).

4. Elaborar el informe del planeamiento

1. Datos Adicionales:

Denominación Social : Service Andino E.I.R.L

Domicilio Fiscal : Av. Elmer Faucett Nro. 9999 Urb. San Miguel

Lima - Lima - San Miguel

Representante Legal : Dina Doris Valverde Valverde

Actividad Económica : Venta de materiales y agregados para la

construcción.

Fecha de Constitución : 26/07/1994

Tipo de Contribuyente : Principal Contribuyente - PRICO

Teléfono : 5666666 / 4633333

Sistema Contable : Computarizado

Nombre del Sistema : EXACT SIIGO

Libros contables : Libro de actas, Libro diario, Libro mayor, Libro caja o

Planilla única de trabajadores, Libro de inventarios y](https://image.slidesharecdn.com/elauditortributario-planeamientoi-220922170850-b422005f/85/EL-AUDITOR-TRIBUTARIO-PLANEAMIENTO-I-pdf-13-320.jpg)