Descargado 20 veces

![Main use of future will Main use of future be going to

[will + verb]

Examples:

x You will help him later.

x Will you help him later?

[am/is/are + going to + verb]

Examples:

x You are going to meet Jane tonight.

x Are you going to meet Jane tonight?

Will" to Express a Voluntary Action

x "Will" often suggests that a speaker will do

something voluntarily. A voluntary action is

one the speaker offers to do for someone

else.

x Often, we use "will" to respond to someone

else's complaint or request for help. We also

use "will" when we request that someone

help us or volunteer to do something for us.

x Similarly, we use "will not" or "won't" when

we refuse to voluntarily do something.

Examples:

x I will send you the information when I get it.

x I will translate the email, so Mr. Smith can

read it.

"Be going to" to Express a Plan

x "Be going to" expresses that something is a

plan.

x It expresses the idea that a person intends to

do something in the future.

x It does not matter whether the plan is

realistic or not.

Examples:

x He is going to spend his vacation in

Hawaii.

x She is not going to spend her vacation in

Hawaii.

"Will" to Express a Promise

x "Will" is usually used in promises.

Examples:

x I will call you when I arrive.

x If I am elected President of the United

States, I will make sure everyone has

Structure

(Will Form)

Affirmative

Sentences

( + )

Subject Will Example

I Will I will go to visit my mother

next week.

You Will You will visit your father next

week?

He Will He will send me the

55](https://image.slidesharecdn.com/auditoria1421-151129233427-lva1-app6891/85/Auditoria-142-1-242-320.jpg)

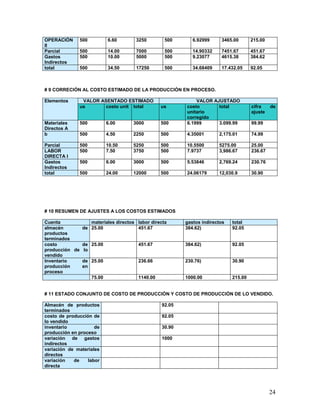

El documento habla sobre la auditoría, explicando que es la verificación de la corrección contable de los estados financieros. Describe la necesidad de la auditoría para que los inversionistas y administradores puedan tomar decisiones con certeza sobre la situación financiera real de una empresa. También clasifica los tipos de auditoría y explica las normas y requisitos que debe cumplir un contador público al realizar una auditoría.