Descargado 11 veces

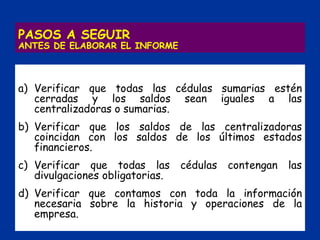

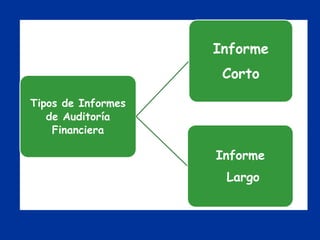

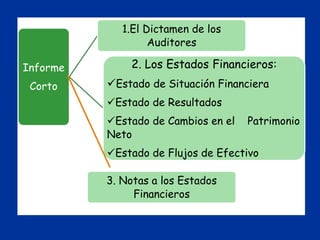

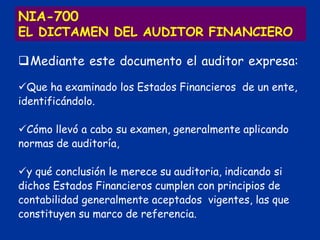

El informe de auditoría presenta la opinión del auditor sobre la confiabilidad de los estados financieros tras su revisión. Detalla pasos a seguir antes de elaborar el informe y clasifica los tipos de informes en corto y largo, especificando su estructura y contenido esencial. Además, describe tipos de dictámenes, incluyendo favorables, con salvedades, y adversos, así como las condiciones bajo las cuales se emiten.