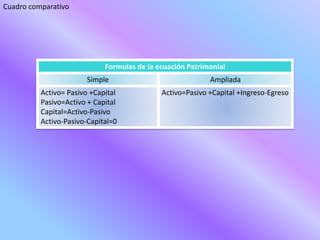

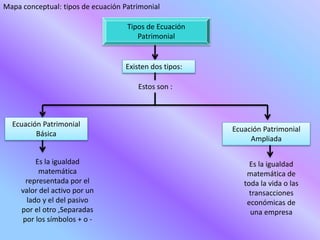

El documento define el patrimonio como el conjunto de bienes y derechos pertenecientes a una persona o entidad. Explica que el patrimonio está compuesto de activos y pasivos, donde los activos son los recursos controlados que generan beneficios futuros y los pasivos son las deudas y obligaciones de la entidad. Además, presenta diferentes fórmulas para calcular la ecuación patrimonial.