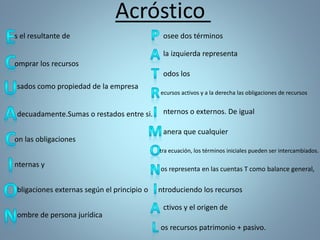

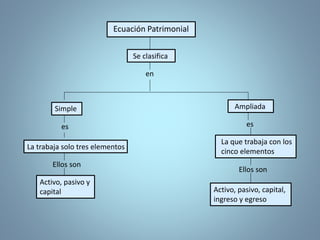

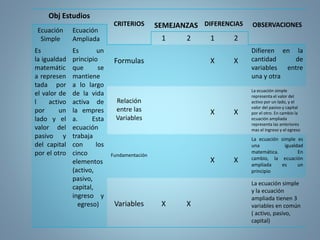

Este documento presenta la definición de patrimonio y sus elementos. Define patrimonio como el conjunto de bienes, derechos y obligaciones de contenido económico pertenecientes a una persona. Explica que los elementos del patrimonio son el activo, pasivo y capital. Luego describe cada uno de estos elementos y diferencia entre la ecuación patrimonial simple y ampliada.