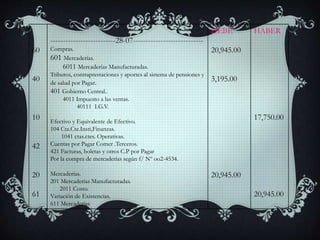

El documento define el Libro Diario como el libro contable donde se registran de forma cronológica todos los hechos económicos de una empresa a través de asientos. Explica que cada asiento debe cumplir con el principio de partida doble mediante el registro de débitos y créditos iguales. Además, presenta un ejemplo de asiento contable con la compra de mercaderías.