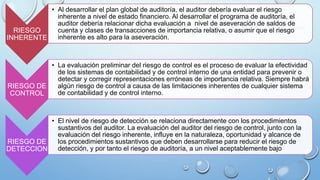

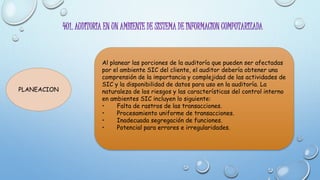

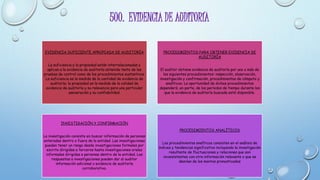

Este documento presenta información sobre control interno, riesgo inherente, riesgo de control, riesgo de detección y auditoría en ambientes de sistemas de información computarizada. También cubre consideraciones de auditoría relacionadas con entidades que utilizan organizaciones de servicios, evidencia de auditoría, trabajos iniciales, procedimientos analíticos, muestreo y partidas específicas como inventario, litigio, inversiones y segmentos. El documento proporciona lineamientos y procedimientos para la auditoría de estas áreas.

![Jesus13ejer[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jesus13ejer1-111208204633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)