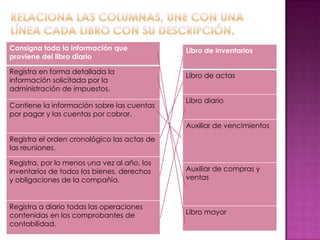

El documento lista varios libros de contabilidad y sus propósitos, incluyendo el libro diario que registra operaciones diarias, el libro mayor que consolida la información, y libros auxiliares que rastrean cuentas por cobrar, pagar e inventarios. También menciona que el libro de actas registra las reuniones de manera cronológica.