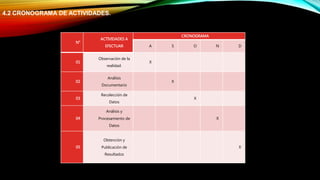

Este documento presenta un resumen de un trabajo de investigación sobre la influencia del control gubernamental en la evasión de impuestos de los contribuyentes en la ciudad de Huaraz en el 2015. El trabajo analiza la relación entre el control gubernamental y la evasión tributaria, y busca determinar el grado de evasión y mejorar la cultura tributaria a través de un mayor control. El estudio utiliza métodos no experimentales como observación, entrevistas y encuestas para recolectar datos y analizar la influencia de variables como la fiscalización, la capacitación