Descargado 1543 veces

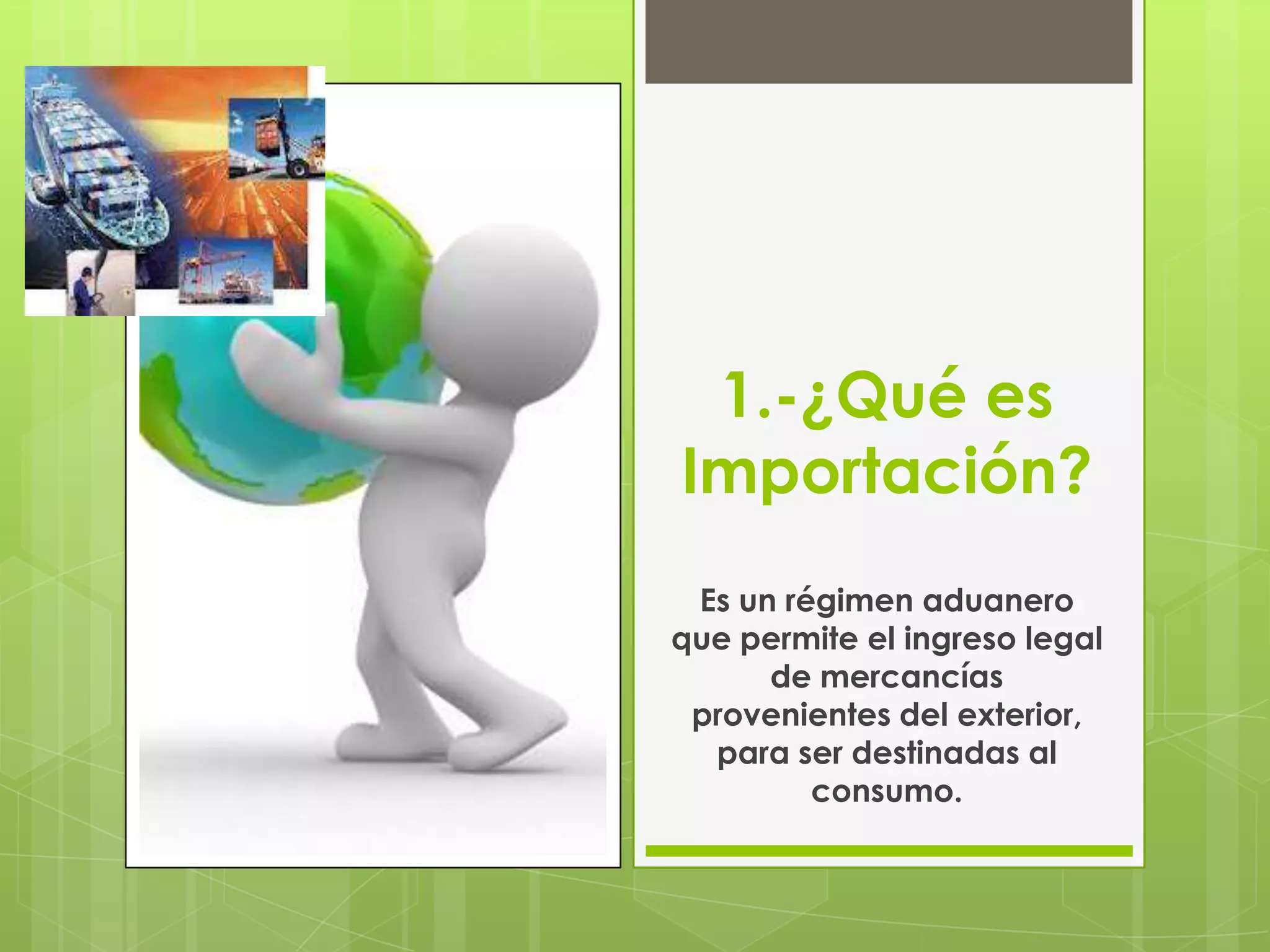

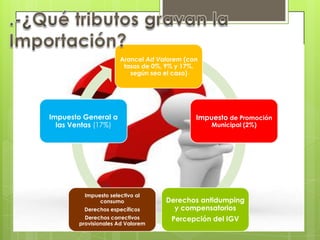

Este documento proporciona información sobre el proceso de importación en Perú. Explica que la importación permite el ingreso legal de mercancías del exterior para su consumo interno y está sujeta a aranceles y otros impuestos. También describe los documentos requeridos como la factura comercial, documentos de transporte y declaración única de aduanas, así como los canales de revisión y los plazos para el despacho de mercancías.