Descargar para leer sin conexión

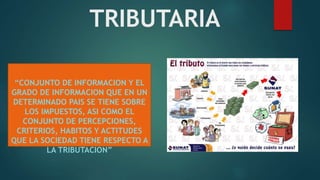

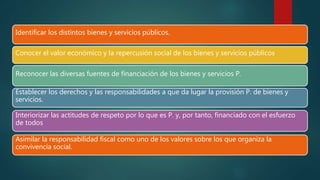

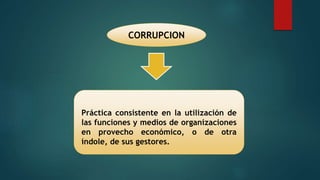

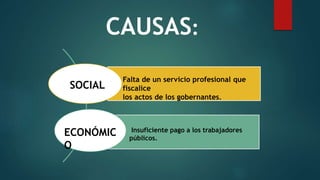

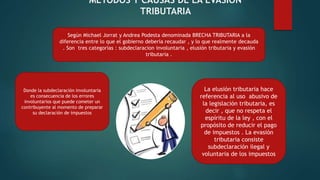

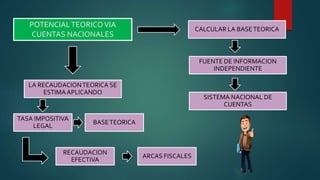

Este documento presenta un resumen sobre el concepto de cultura tributaria y evasión tributaria. Se define la cultura tributaria como el conjunto de información e ideas que una sociedad tiene sobre los impuestos, así como las percepciones y actitudes hacia la tributación. La evasión tributaria se refiere a la falta de pago de impuestos de manera voluntaria e ilegal. Algunas de las causas de la evasión tributaria incluyen la falta de conciencia tributaria, la complejidad de las leyes tributarias y la ineficiencia de la administración tribut