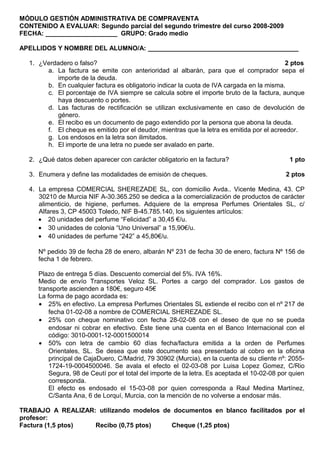

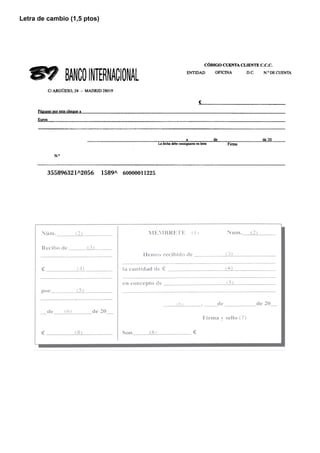

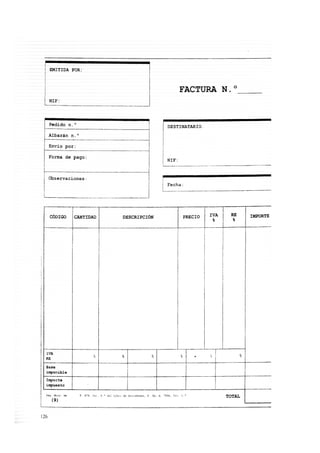

Este documento presenta un caso de compraventa entre dos empresas, Comercial Sherezade SL y Perfumes Orientales SL, y pide al estudiante que complete los documentos comerciales relevantes (factura, recibo, cheque y letra de cambio) utilizando la información proporcionada. Se proporcionan detalles como los productos comprados, precios, fecha de pedido, albarán y factura. También se especifica el plazo de entrega, descuento, IVA, gastos de envío y forma de pago acordada que incluye efectivo, cheque