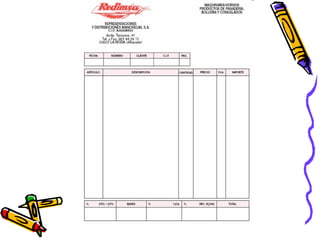

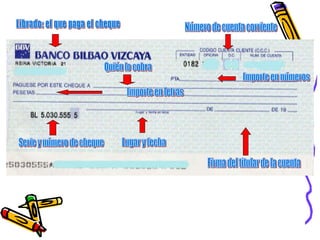

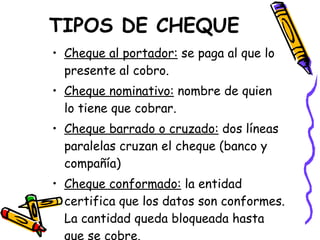

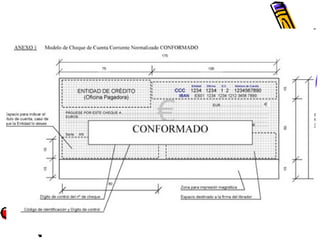

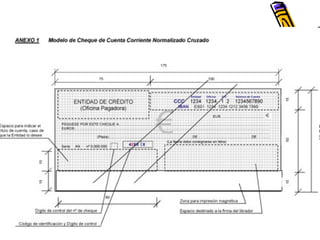

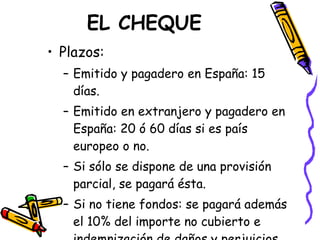

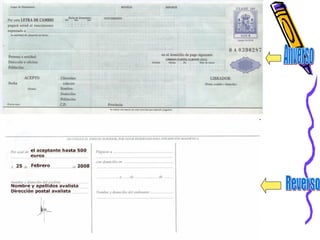

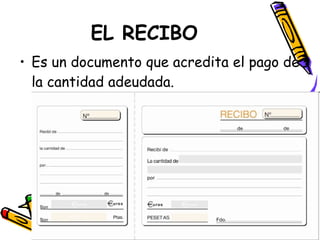

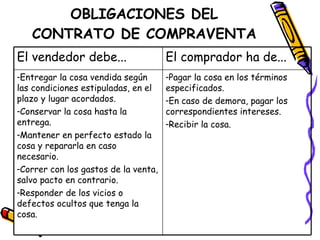

El documento resume los principales documentos y contratos relacionados con las operaciones de compraventa en una empresa. Explica que los documentos más importantes son el pedido, el albarán, la factura y los documentos de pago como el cheque o la letra de cambio. También describe los elementos clave de un contrato de compraventa como las partes involucradas, la cosa objeto de la compraventa y sus características, y las obligaciones de comprador y vendedor.