UNIVERSIDAD NACIONAL DELA AMAZONIA PERUANA

FACULTAD DE CIENCIAS FORESTALES

ESCUELA DE FORMACION PROFESIONAL DE INGENIERIA

EN ECOLOGIA DE BOSQUES TROPICALES

CURSO

FORMULACIÓN Y EVALUACIÓN DE

PROYECTO DE INVERSIÓN ECOLÓGICO

I

N

G

E

N

IERIA FORE

S

T

A

L

UNAP

I

N

G

E

N

IERIA FORE

S

T

A

L

FACULTAD

Profesor es : Dra. SARON QUINTANA VASQUEZ

2.

PRIMERA PARTE

BASE CONCEPTUALY TEORICA

¿Qué significa inversión?

Acción de emplear determinados recursos productivos para

la obtención de un bien o servicio con el fin de obtener un

beneficio económico o bienestar social.

3.

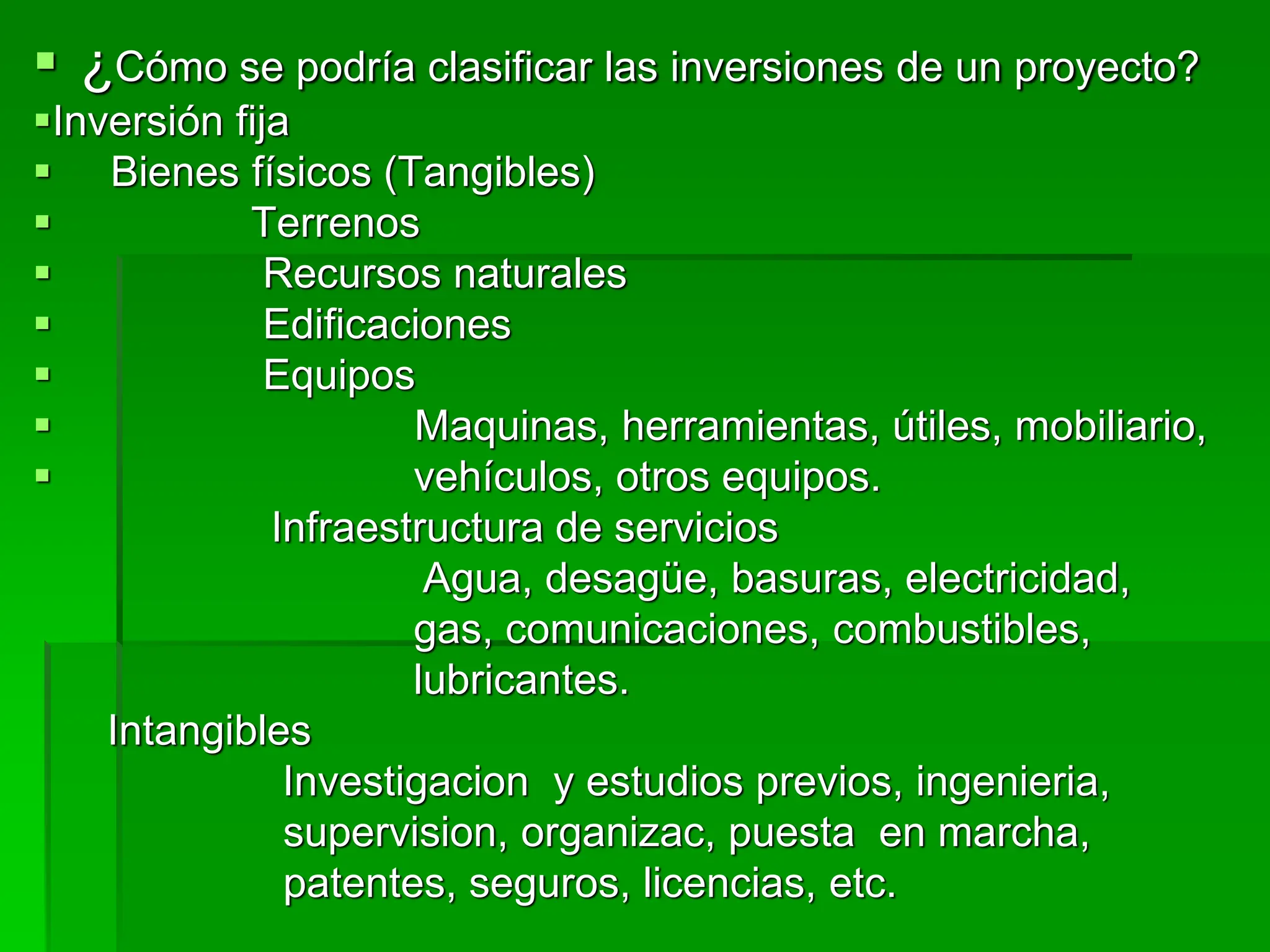

¿Cómo sepodría clasificar las inversiones de un proyecto?

Inversión fija

Bienes físicos (Tangibles)

Terrenos

Recursos naturales

Edificaciones

Equipos

Maquinas, herramientas, útiles, mobiliario,

vehículos, otros equipos.

Infraestructura de servicios

Agua, desagüe, basuras, electricidad,

gas, comunicaciones, combustibles,

lubricantes.

Intangibles

Investigacion y estudios previos, ingenieria,

supervision, organizac, puesta en marcha,

patentes, seguros, licencias, etc.

4.

En resumen sepuede afirmar que en base al “estudio de

marcado” se realiza la ingeniería del proyecto” (como se

producirá esa cantidad estimada) y el resultado del estudio

de l estudio de “Ingeniería del Proyecto” nos mostrara todas

las inversiones necesarias que el proyecto requiere.

5.

Costo es sinonimode erogacion, gasto, dispendio,

utilizacion, uso.

Costo de producción

Es la utilización de determinados recursos físicos,

humanos, financieros y de otra índole con el fin de

producir un bien o servicio.

Costo de oportunidad

Se refiere a la mejor alternativa viable en la que se podría

utilizar un determinado recurso productivo.

Este concepto sostiene que el capital no es nunca

gratuito, puesto que la elección de un uso de capital

implica el costo de perder la oportunidad de obtener un

beneficio con el en otra parte. A causa de los costosa

de oportunidad ni siquiera nuestro propio dinero es

gratuito.

COSTOS

6.

Clasificación de costos

1.Costos de fabricación

1.1 C. directos------ mat. direc t/ m.o directa

1.2 C. indirectos--- m. o. ind/mat ind/Gastos Indirecto

2. Gastos de operación

2.1 Gastos de ventas

2.2 Gastos generales y de administración

3. Gastos financieros

4. Otros gastos

4.1 Perdidas

4.2 Incobrables

4.3 Imprevistos

7.

Cuando empiezael análisis de costos de un

proyecto

Se tiene que tener pleno conocimiento del “proceso de

producción” del bien o servicio que se pretende producir.

¿Qué significa el “análisis de costos”?

Son estimaciones matemáticas que tienen por objetivo

final calcular lo que costara producir una unidad de un bien

o servicio del proyecto. Es decir ¿Cuánto es el costo del

insumo X para producir una unidad del bien o servicio Y?

¿Cómo se realiza el análisis de costo?

Teniendo en cuenta los precios de mercado de todos y

cada uno de los recursos productivos (insumos) que

intervienen en el proceso productivo y las canridades que

se requiere para dicho proceso.

8.

INGRESO

Ingreso es sinónimode entrada, beneficio, utilidad, ganancia.

En terminología económica existe diferencias conceptuales,

desde el punto de vista de la macroeconomía,

macroeconomía, contabilidad de costos y desde el punto de

vista de la formulación y evaluación de proyectos.

¿Qué significa ingreso de un proyecto?

Son todas las entradas estimadas en unidades monetarias

que un proyecto puede generar durante cada periodo de su

vida útil.

Usualmente las entradas de un proyecto se generan por la

venta, alquiler, derechos de cesión del producto o servicio que

el proyecto generara durante su vida útil.

9.

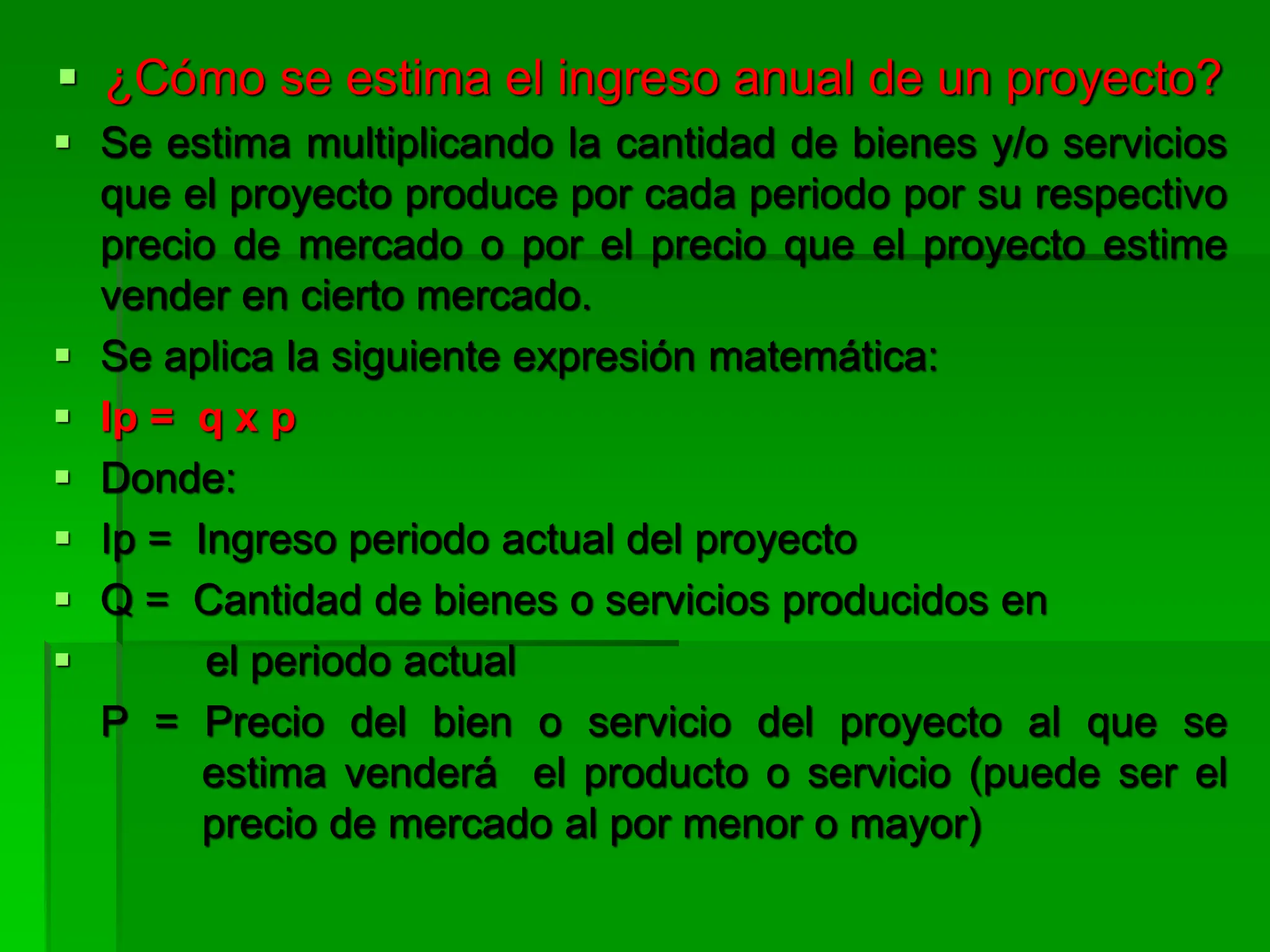

¿Cómo seestima el ingreso anual de un proyecto?

Se estima multiplicando la cantidad de bienes y/o servicios

que el proyecto produce por cada periodo por su respectivo

precio de mercado o por el precio que el proyecto estime

vender en cierto mercado.

Se aplica la siguiente expresión matemática:

Ip = q x p

Donde:

Ip = Ingreso periodo actual del proyecto

Q = Cantidad de bienes o servicios producidos en

el periodo actual

P = Precio del bien o servicio del proyecto al que se

estima venderá el producto o servicio (puede ser el

precio de mercado al por menor o mayor)

10.

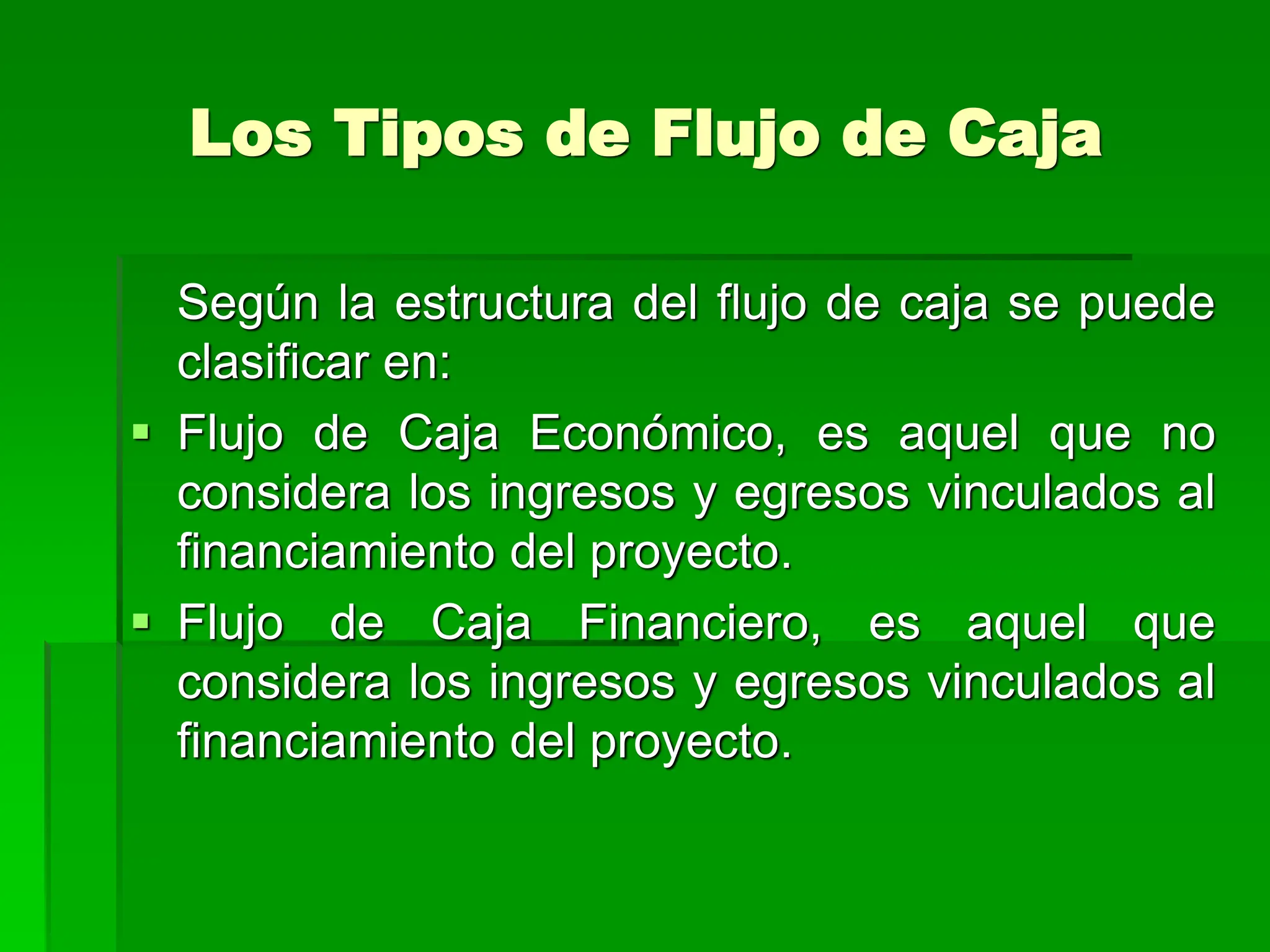

Los Tipos deFlujo de Caja

Según la estructura del flujo de caja se puede

clasificar en:

Flujo de Caja Económico, es aquel que no

considera los ingresos y egresos vinculados al

financiamiento del proyecto.

Flujo de Caja Financiero, es aquel que

considera los ingresos y egresos vinculados al

financiamiento del proyecto.

11.

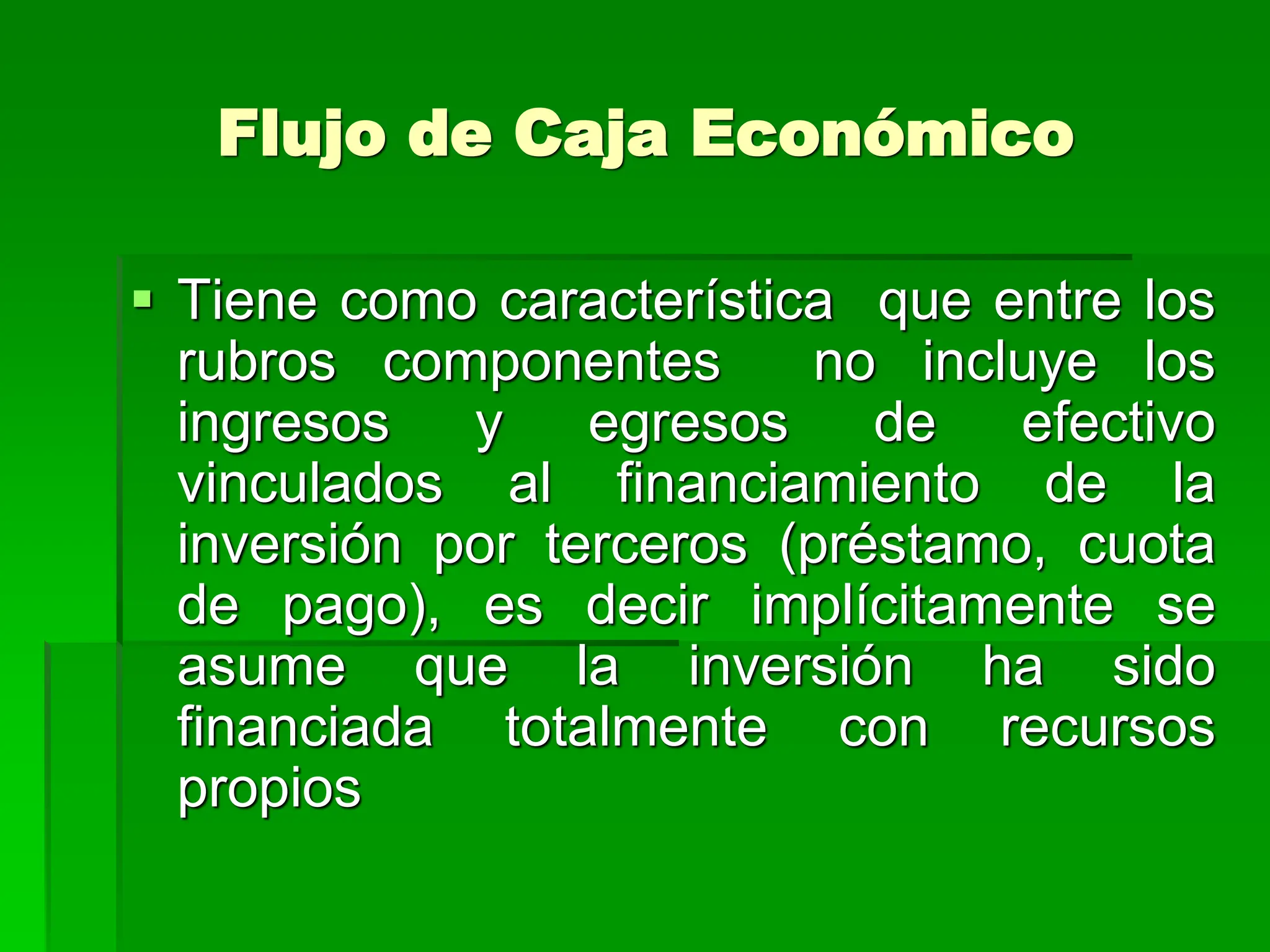

Flujo de CajaEconómico

Tiene como característica que entre los

rubros componentes no incluye los

ingresos y egresos de efectivo

vinculados al financiamiento de la

inversión por terceros (préstamo, cuota

de pago), es decir implícitamente se

asume que la inversión ha sido

financiada totalmente con recursos

propios

12.

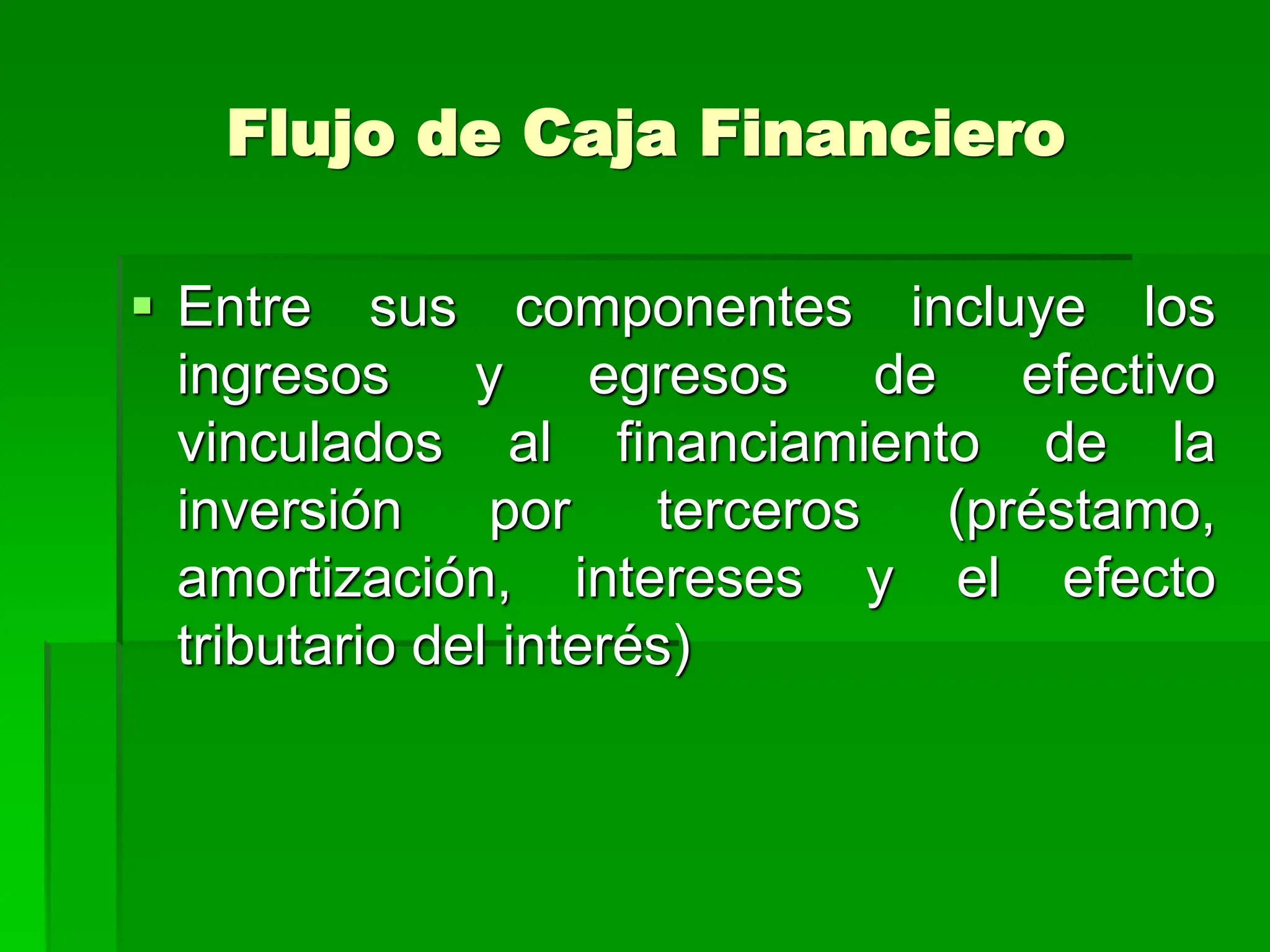

Flujo de CajaFinanciero

Entre sus componentes incluye los

ingresos y egresos de efectivo

vinculados al financiamiento de la

inversión por terceros (préstamo,

amortización, intereses y el efecto

tributario del interés)

13.

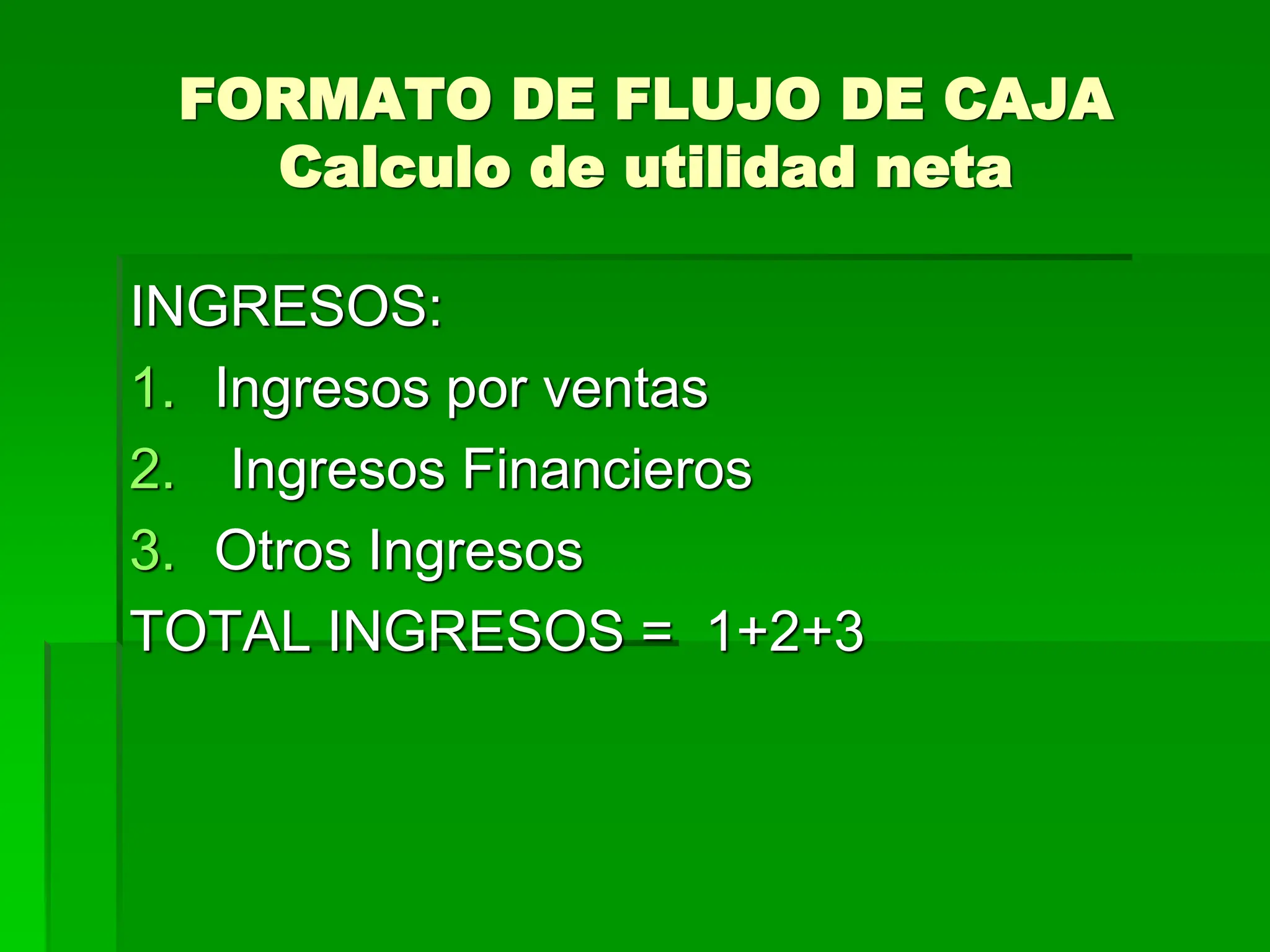

FORMATO DE FLUJODE CAJA

Calculo de utilidad neta

INGRESOS:

1. Ingresos por ventas

2. Ingresos Financieros

3. Otros Ingresos

TOTAL INGRESOS = 1+2+3

14.

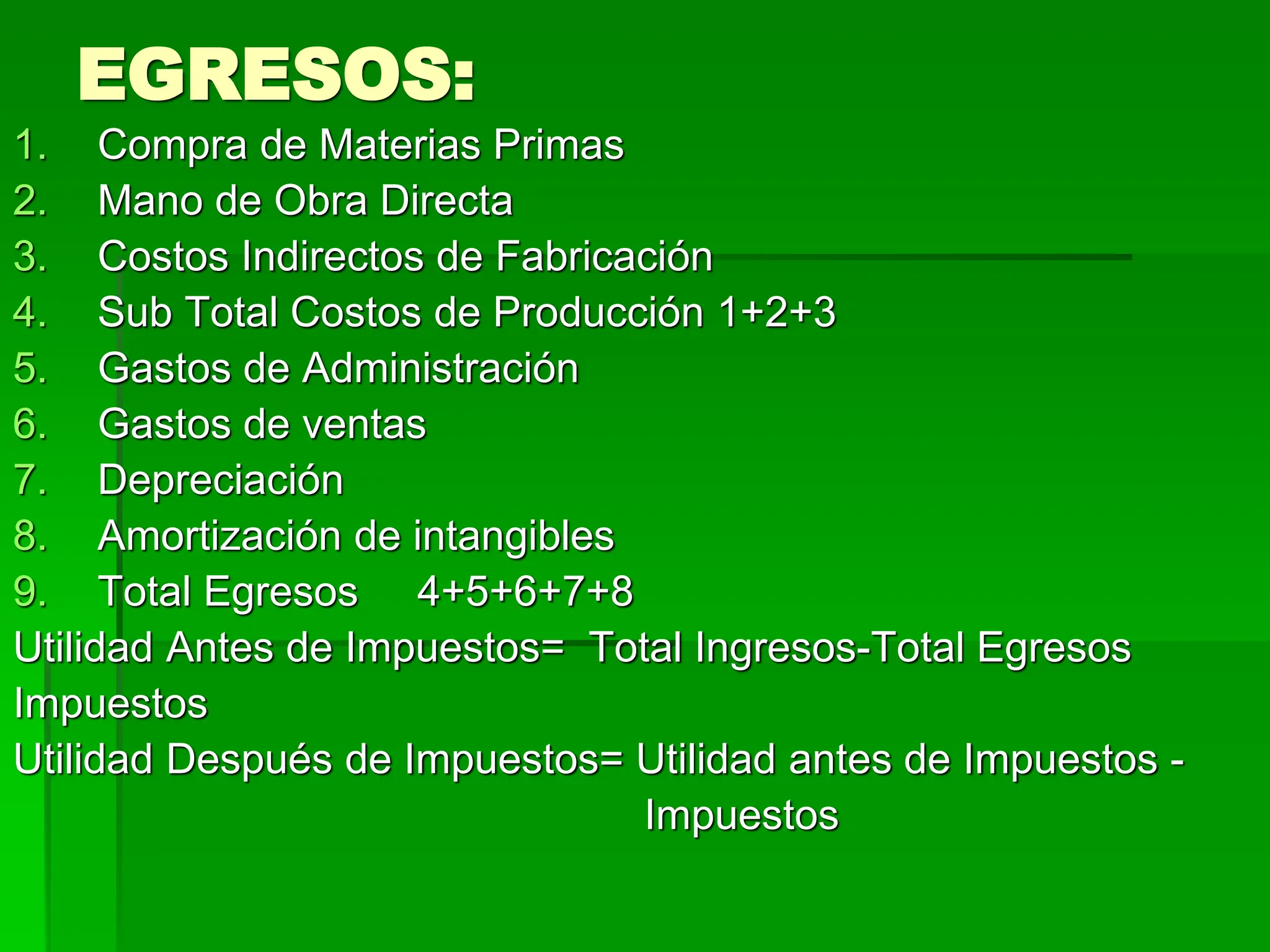

EGRESOS:

1. Compra deMaterias Primas

2. Mano de Obra Directa

3. Costos Indirectos de Fabricación

4. Sub Total Costos de Producción 1+2+3

5. Gastos de Administración

6. Gastos de ventas

7. Depreciación

8. Amortización de intangibles

9. Total Egresos 4+5+6+7+8

Utilidad Antes de Impuestos= Total Ingresos-Total Egresos

Impuestos

Utilidad Después de Impuestos= Utilidad antes de Impuestos -

Impuestos

15.

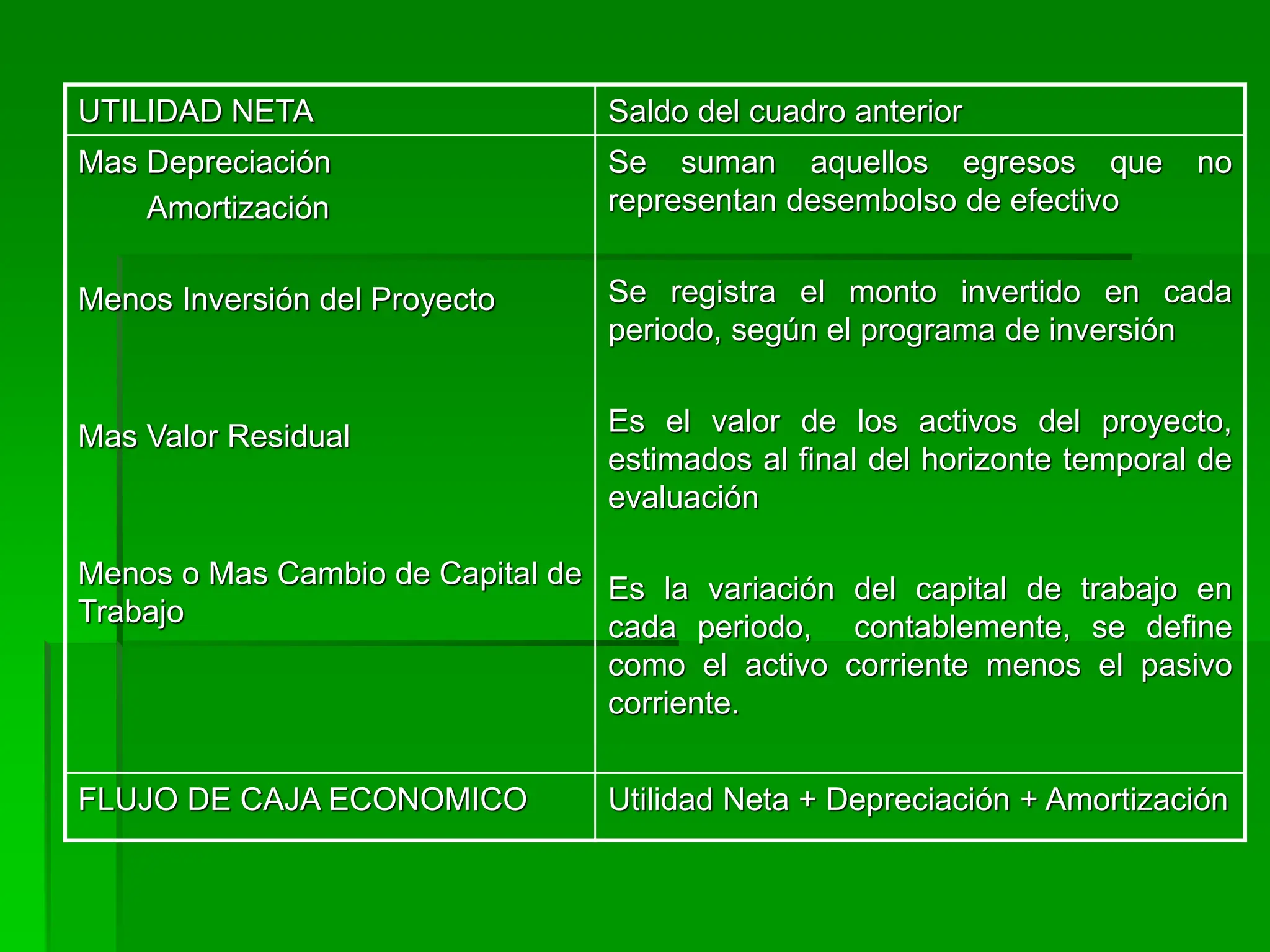

UTILIDAD NETA Saldodel cuadro anterior

Mas Depreciación

Amortización

Menos Inversión del Proyecto

Mas Valor Residual

Menos o Mas Cambio de Capital de

Trabajo

Se suman aquellos egresos que no

representan desembolso de efectivo

Se registra el monto invertido en cada

periodo, según el programa de inversión

Es el valor de los activos del proyecto,

estimados al final del horizonte temporal de

evaluación

Es la variación del capital de trabajo en

cada periodo, contablemente, se define

como el activo corriente menos el pasivo

corriente.

FLUJO DE CAJA ECONOMICO Utilidad Neta + Depreciación + Amortización

16.

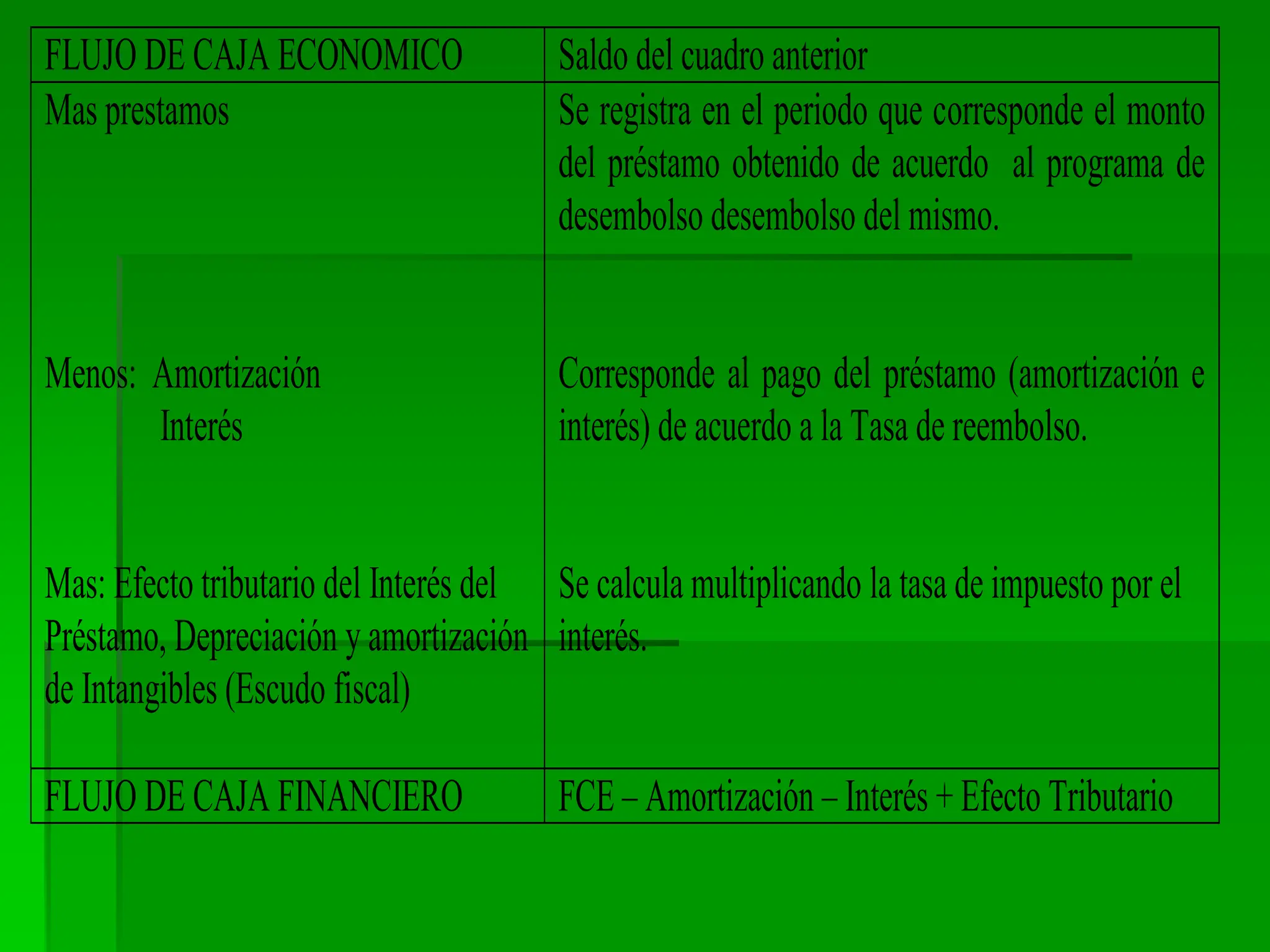

FLUJO DE CAJAECONOMICO Saldo del cuadro anterior

Mas prestamos

Menos: Amortización

Interés

Mas: Efecto tributario del Interés del

Préstamo, Depreciación y amortización

de Intangibles (Escudo fiscal)

Se registra en el periodo que corresponde el monto

del préstamo obtenido de acuerdo al programa de

desembolso desembolso del mismo.

Corresponde al pago del préstamo (amortización e

interés) de acuerdo a la Tasa de reembolso.

Se calcula multiplicando la tasa de impuesto por el

interés.

FLUJO DE CAJA FINANCIERO FCE – Amortización – Interés + Efecto Tributario

17.

INDICADORES DE RENTABILIDAD

Valor Actual Neto (VAN)

Tasa Interna de Retorno (TIR)

Periodo de Recuperación

Ratio costo Beneficio

18.

¿Qué es elVAN?

El VAN es la ganancia o perdida en

términos de valor del dinero en ese

momento (tiempo presente) después de

haber recuperado la inversión inicial a

una tasa igual a la de costo de capital en

evaluación de proyectos llamada tasa de

descuento.

19.

¿Qué mide elVAN?

El VAN mide el cambio en la riqueza del

inversionista al realizar la inversión, esta

puede ser negativa, positiva o neutra.

20.

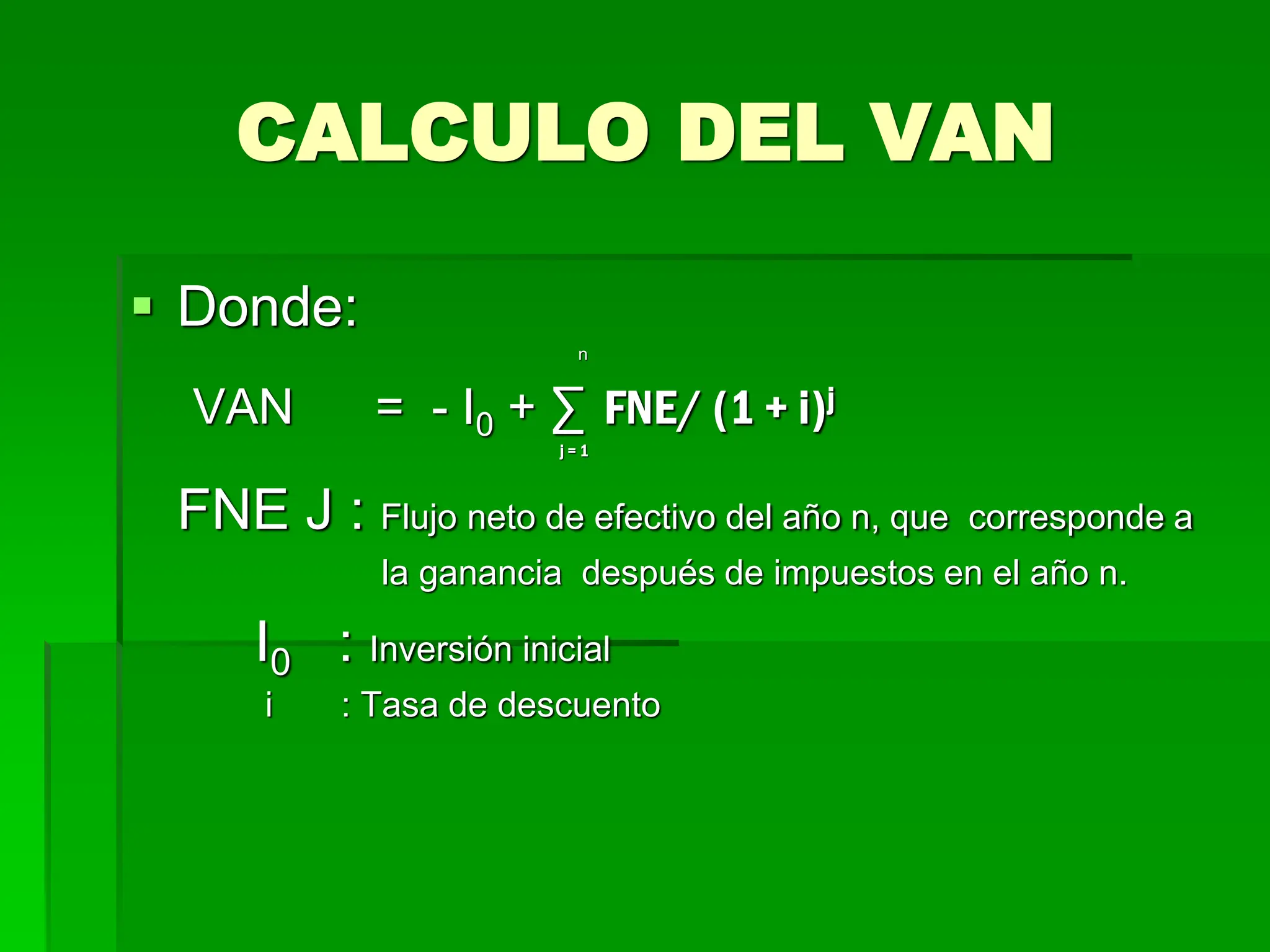

CALCULO DEL VAN

Donde:

n

VAN = - I0 + ∑ FNE/ (1 + i)j

j = 1

FNE J : Flujo neto de efectivo del año n, que corresponde a

la ganancia después de impuestos en el año n.

I0 : Inversión inicial

i : Tasa de descuento

21.

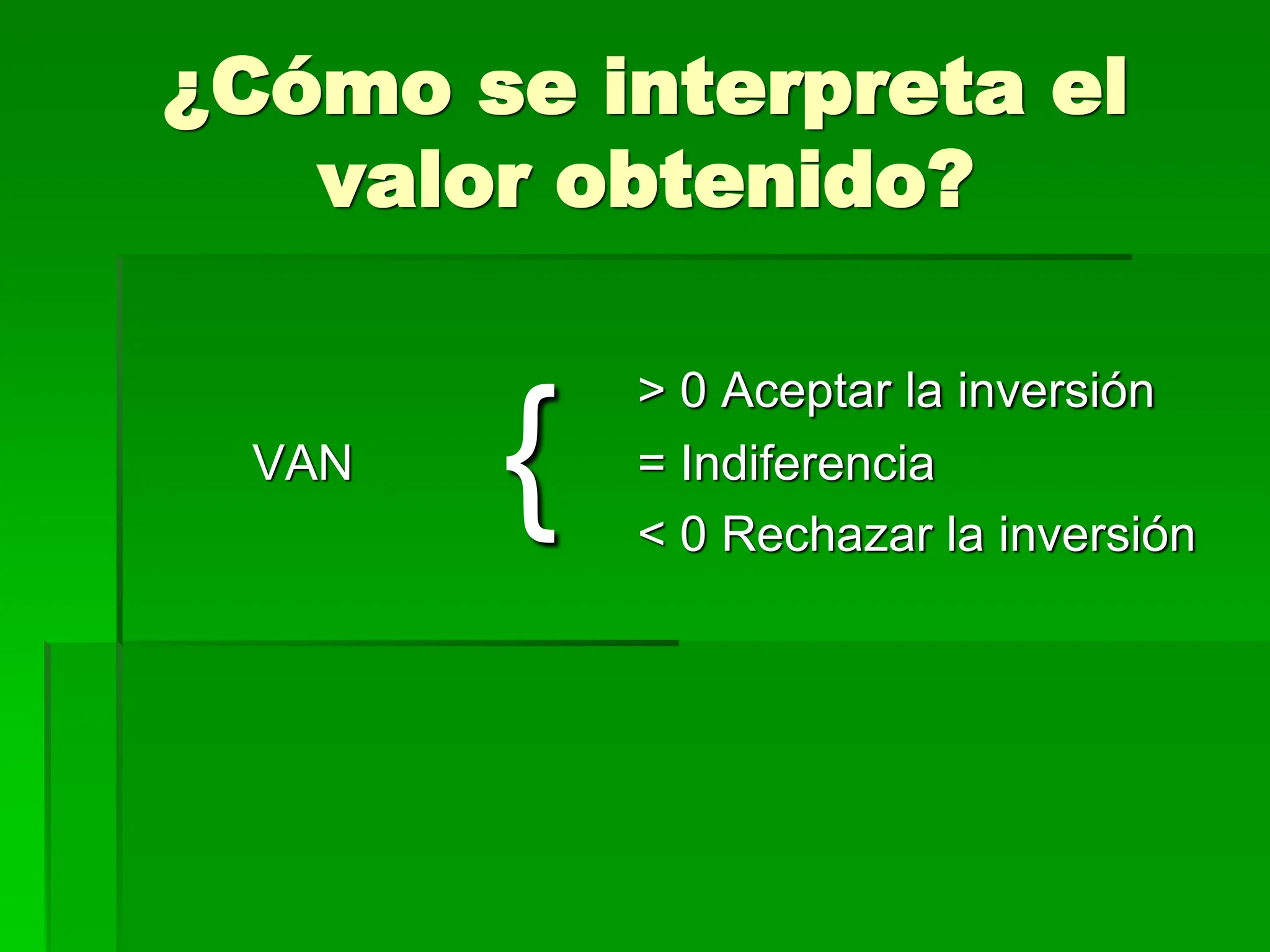

¿Cómo se interpretael

valor obtenido?

> 0 Aceptar la inversión

VAN = Indiferencia

< 0 Rechazar la inversión

{

22.

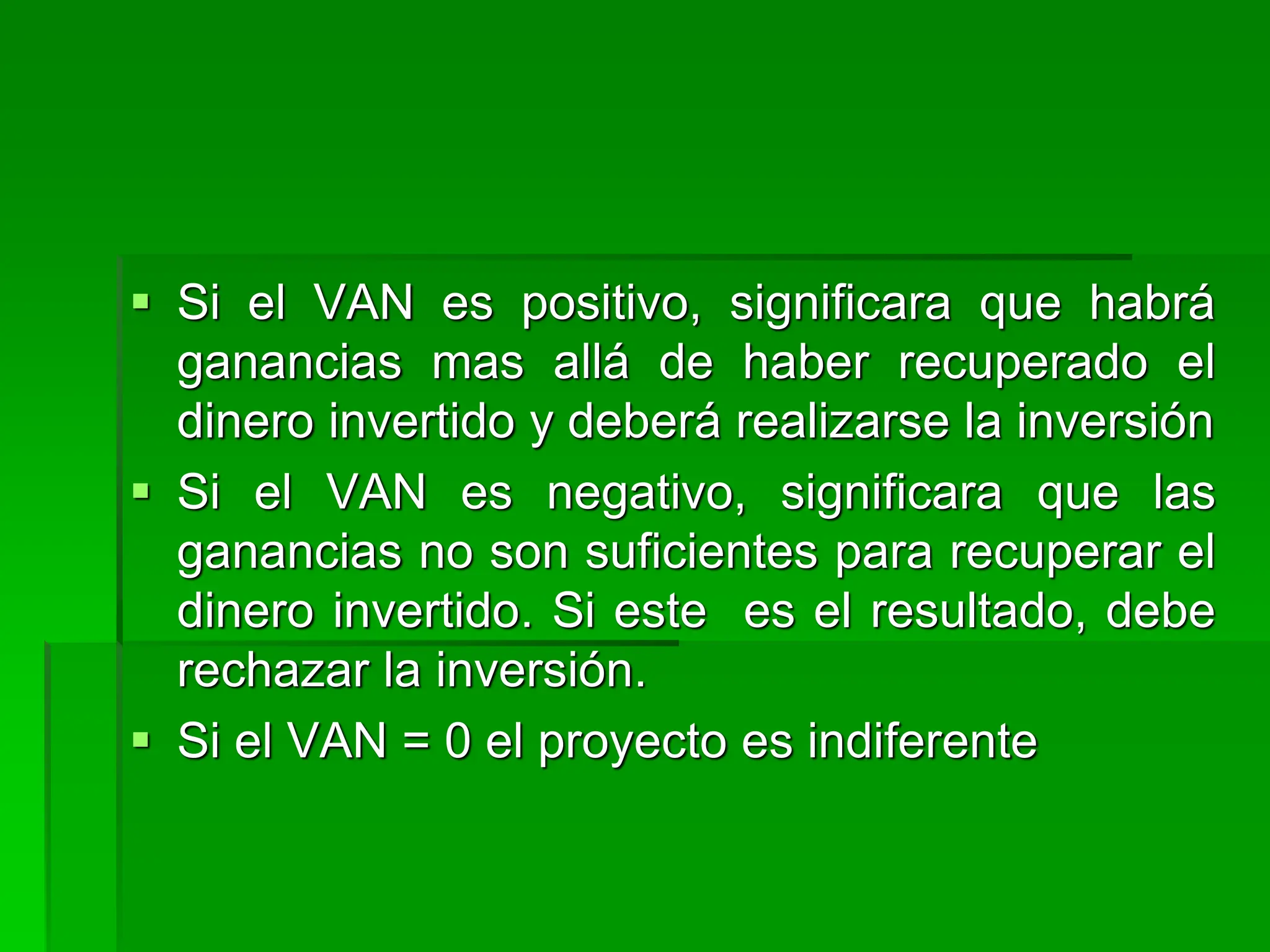

Si elVAN es positivo, significara que habrá

ganancias mas allá de haber recuperado el

dinero invertido y deberá realizarse la inversión

Si el VAN es negativo, significara que las

ganancias no son suficientes para recuperar el

dinero invertido. Si este es el resultado, debe

rechazar la inversión.

Si el VAN = 0 el proyecto es indiferente

23.

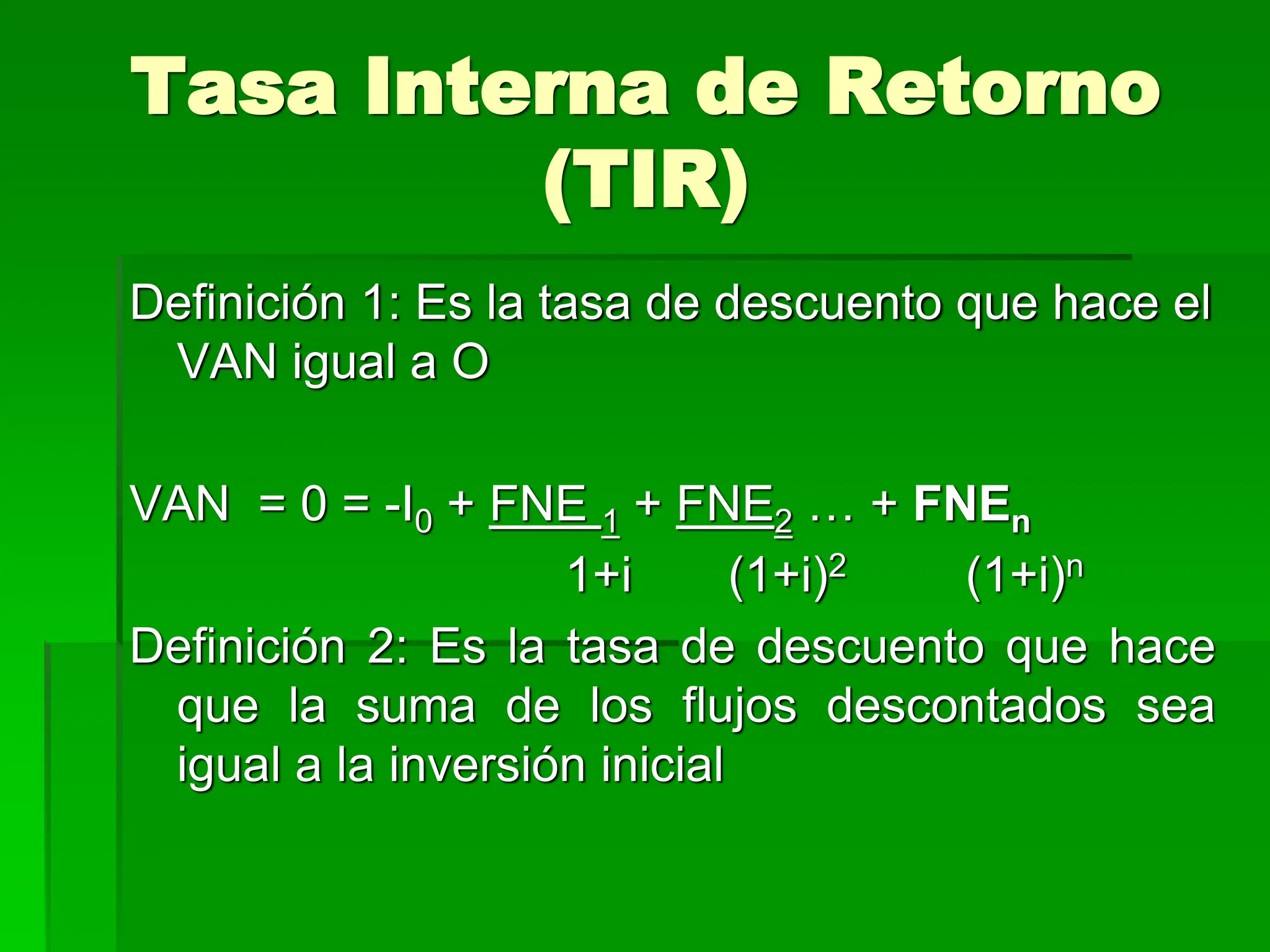

Tasa Interna deRetorno

(TIR)

Definición 1: Es la tasa de descuento que hace el

VAN igual a O

VAN = 0 = -I0 + FNE 1 + FNE2 … + FNEn

1+i (1+i)2 (1+i)n

Definición 2: Es la tasa de descuento que hace

que la suma de los flujos descontados sea

igual a la inversión inicial

24.

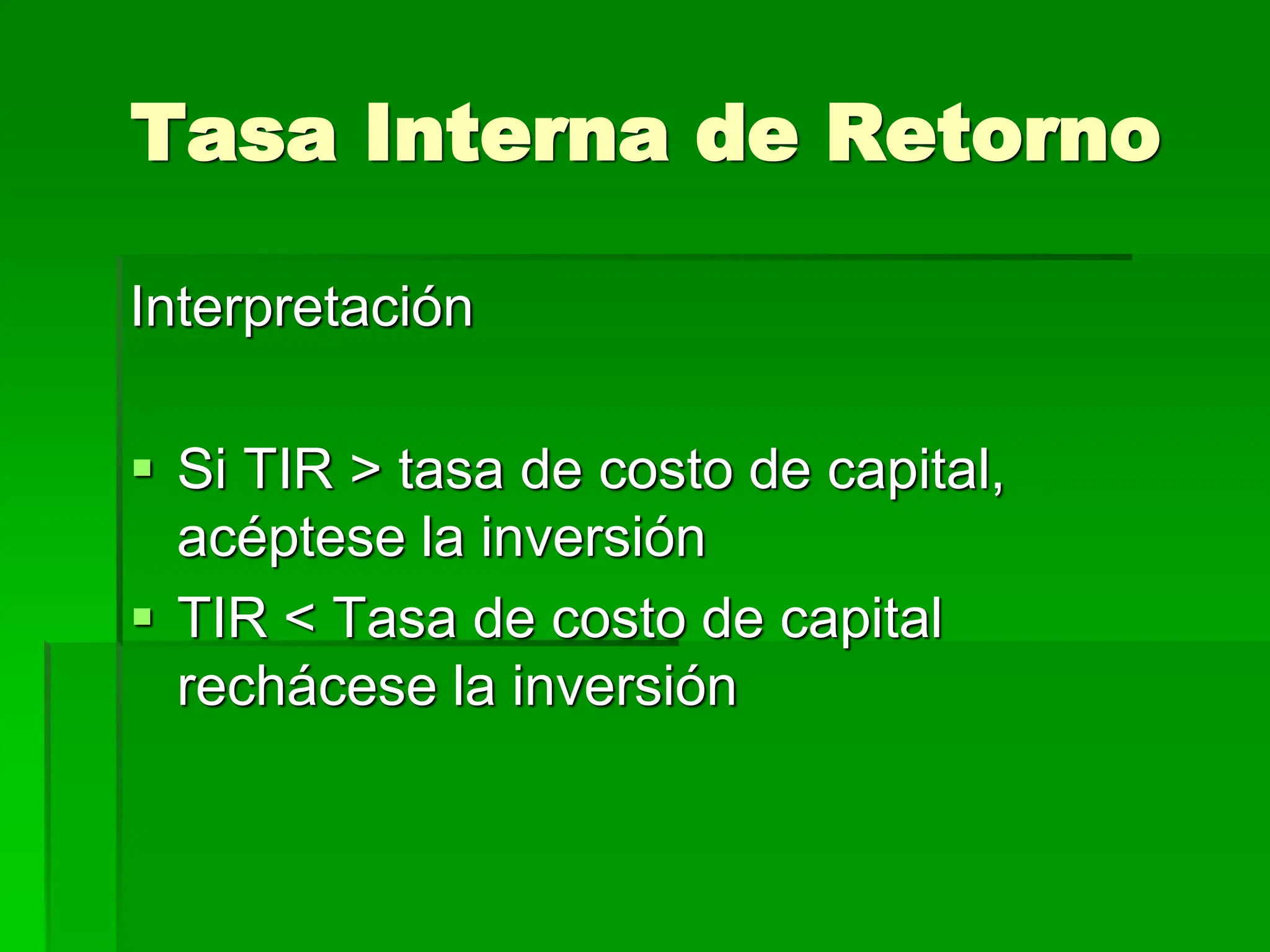

Tasa Interna deRetorno

Interpretación

Si TIR > tasa de costo de capital,

acéptese la inversión

TIR < Tasa de costo de capital

rechácese la inversión

25.

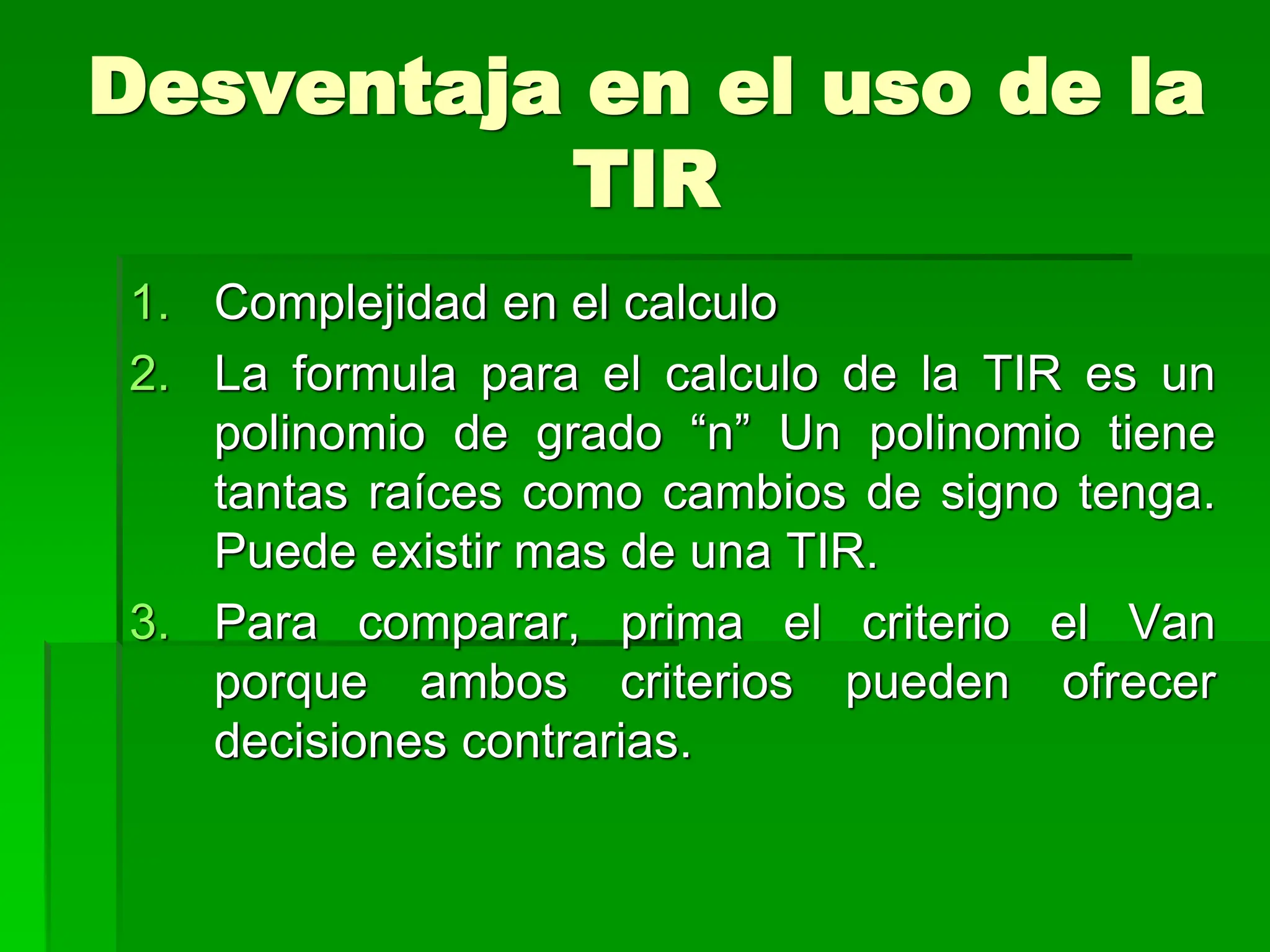

Desventaja en eluso de la

TIR

1. Complejidad en el calculo

2. La formula para el calculo de la TIR es un

polinomio de grado “n” Un polinomio tiene

tantas raíces como cambios de signo tenga.

Puede existir mas de una TIR.

3. Para comparar, prima el criterio el Van

porque ambos criterios pueden ofrecer

decisiones contrarias.

26.

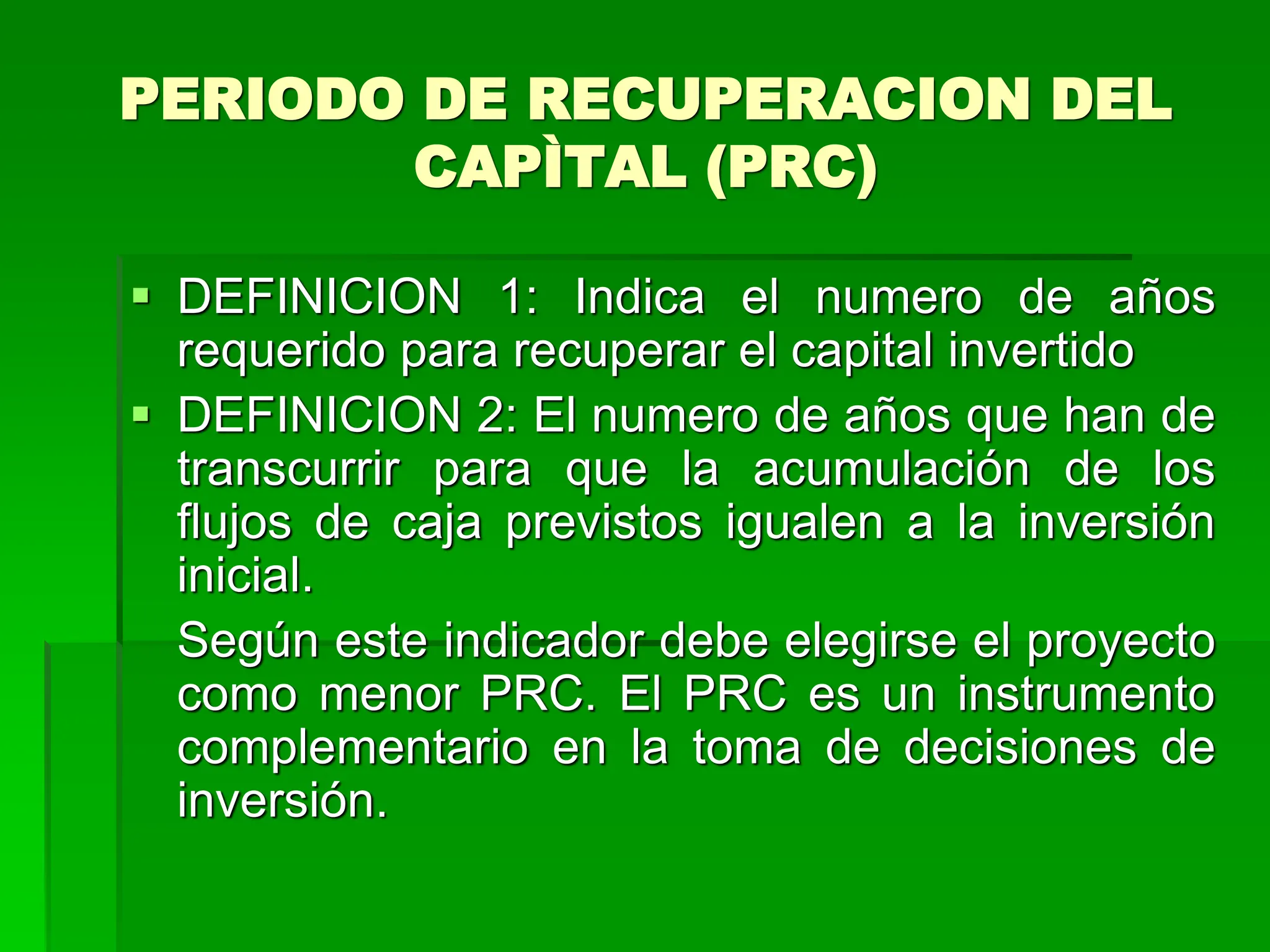

PERIODO DE RECUPERACIONDEL

CAPÌTAL (PRC)

DEFINICION 1: Indica el numero de años

requerido para recuperar el capital invertido

DEFINICION 2: El numero de años que han de

transcurrir para que la acumulación de los

flujos de caja previstos igualen a la inversión

inicial.

Según este indicador debe elegirse el proyecto

como menor PRC. El PRC es un instrumento

complementario en la toma de decisiones de

inversión.

27.

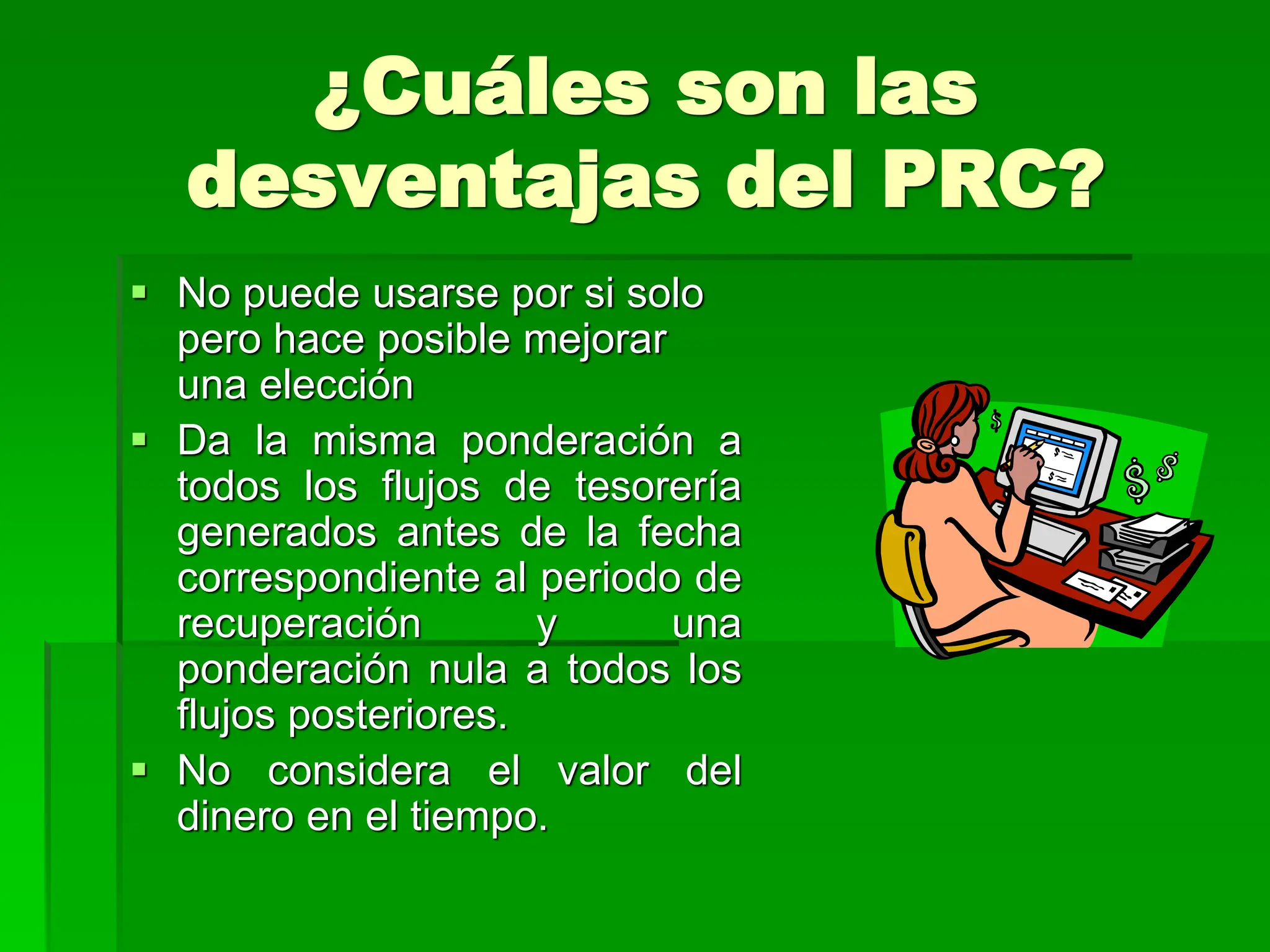

¿Cuáles son las

desventajasdel PRC?

No puede usarse por si solo

pero hace posible mejorar

una elección

Da la misma ponderación a

todos los flujos de tesorería

generados antes de la fecha

correspondiente al periodo de

recuperación y una

ponderación nula a todos los

flujos posteriores.

No considera el valor del

dinero en el tiempo.

28.

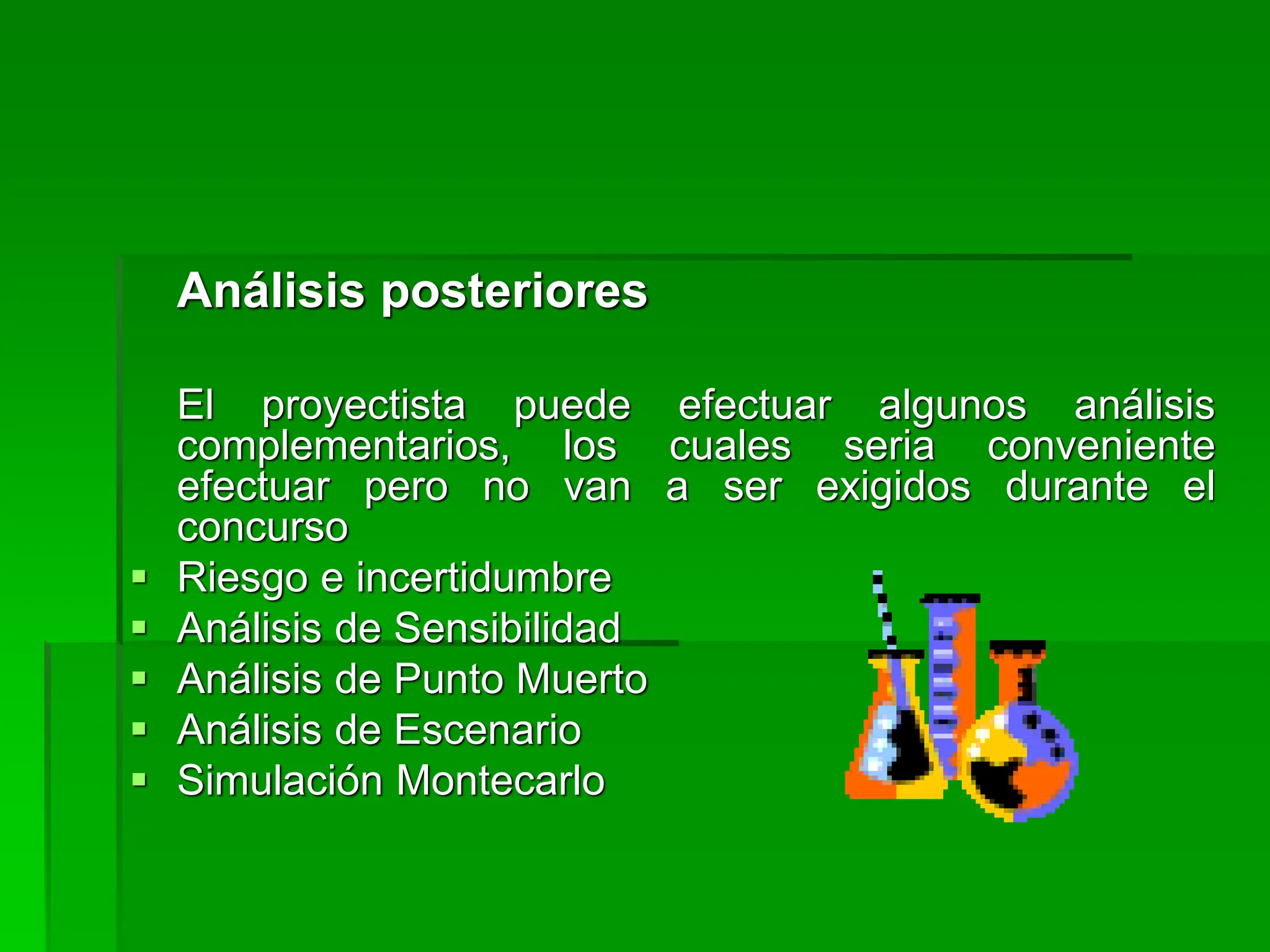

Análisis posteriores

El proyectistapuede efectuar algunos análisis

complementarios, los cuales seria conveniente

efectuar pero no van a ser exigidos durante el

concurso

Riesgo e incertidumbre

Análisis de Sensibilidad

Análisis de Punto Muerto

Análisis de Escenario

Simulación Montecarlo

La evaluaciónprivada consiste en el análisis de las

ventajas y desventajas de llevar a cabo el proyecto,

para cada uno de los agentes que intervienen en el

PIP

La evaluación privada se realiza para analizar si es

que los beneficiarios pueden mantener su

participación en el proyecto, y garantizar así su

sostenibilidad

Evaluación Privada

Para hallarlos indicadores antes mencionados se

debe elaborar el Flujo de Caja

El Flujo de Caja se halla de la diferencia entre los

beneficios incrementales y los costos

incrementales

NOTA: Si es que se ha utilizado los precios de mercado,

se dice que los flujos están a “precios privados” o

“precios de mercado”. En la evaluación privada,

los precios que se utilizan son los precios

privados

Evaluación Privada

33.

La evaluaciónprivada consiste en el análisis de las

ventajas y desventajas de llevar a cabo el proyecto,

para cada uno de los agentes que intervienen en el

PIP

La evaluación privada se realiza para analizar si es

que los beneficiarios pueden mantener su

participación en el proyecto, y garantizar así su

sostenibilidad

Evaluación Privada

34.

Valor Actual Neto(VAN)

Es el valor actual de los beneficios netos que genera el

proyecto durante toda su vida

Para su cálculo se requiere predeterminar una TASA DE

DESCUENTO que representa el “costo de oportunidad” del

capital (COK)

Mide, en moneda de hoy, cuanto más dinero recibe el

inversionista si decide ejecutar el proyecto en vez de

colocar su dinero en una actividad que le reditúe una

rentabilidad equivalente a la tasa de descuento

Evaluación Privada

35.

VALOR ACTUAL NETO(VAN)

El VAN se define como el valor presente de los

beneficios netos que genera un proyecto a lo

largo de su vida útil, descontados a la tasa de

interés que refleja el costo de oportunidad.

Costo de oportunidad, se define como el costo

de la mejor alternativa dejada de lado que tiene

el inversionista para colocar el capital que se

destinará al proyecto. Se trata entonces de la

rentabilidad efectiva de la mejor alternativa

36.

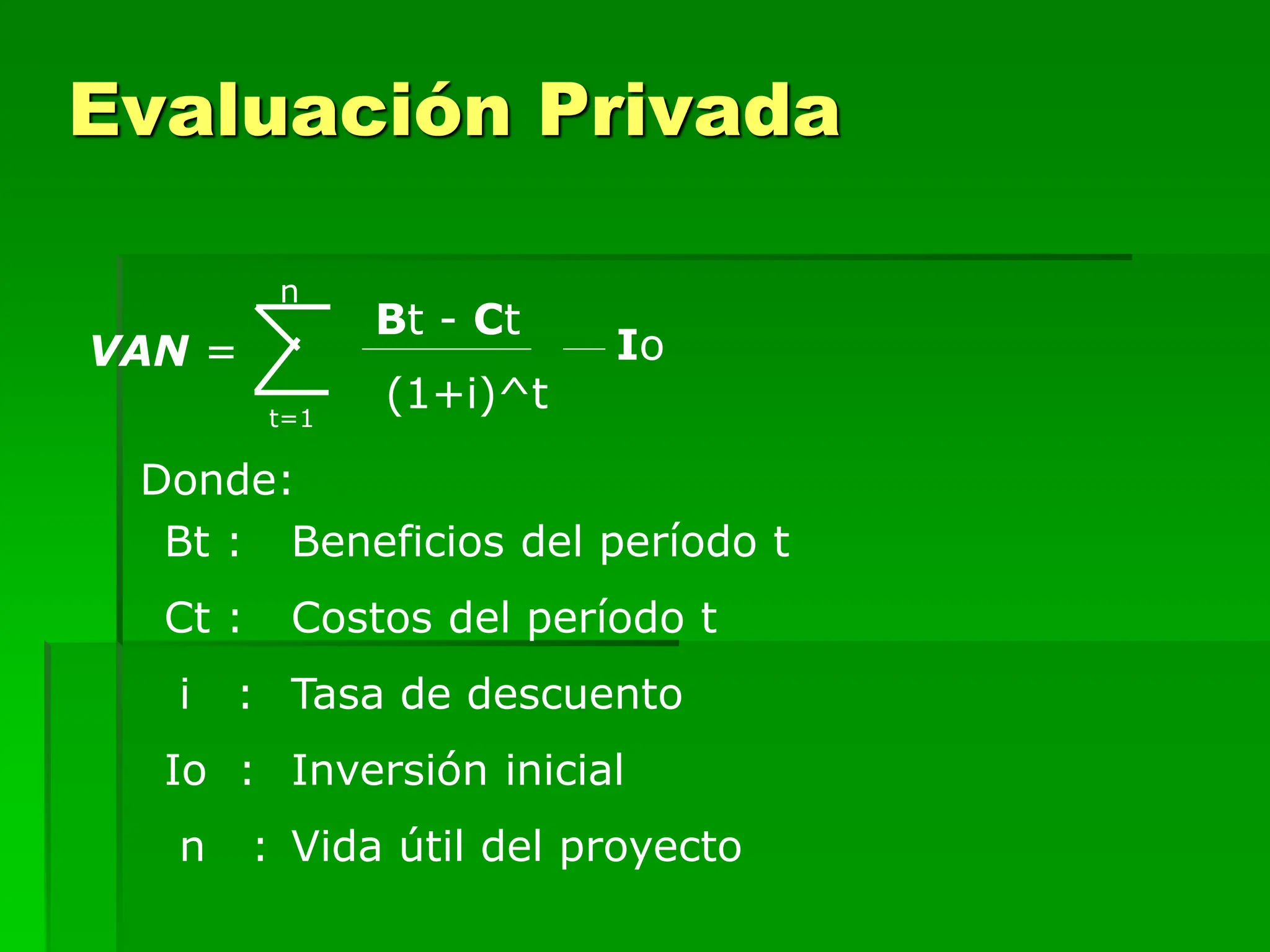

VAN =

Bt -Ct

(1+i)^t

t=1

n

Io

Donde:

Bt : Beneficios del período t

Ct : Costos del período t

i : Tasa de descuento

Io : Inversión inicial

n : Vida útil del proyecto

Evaluación Privada

37.

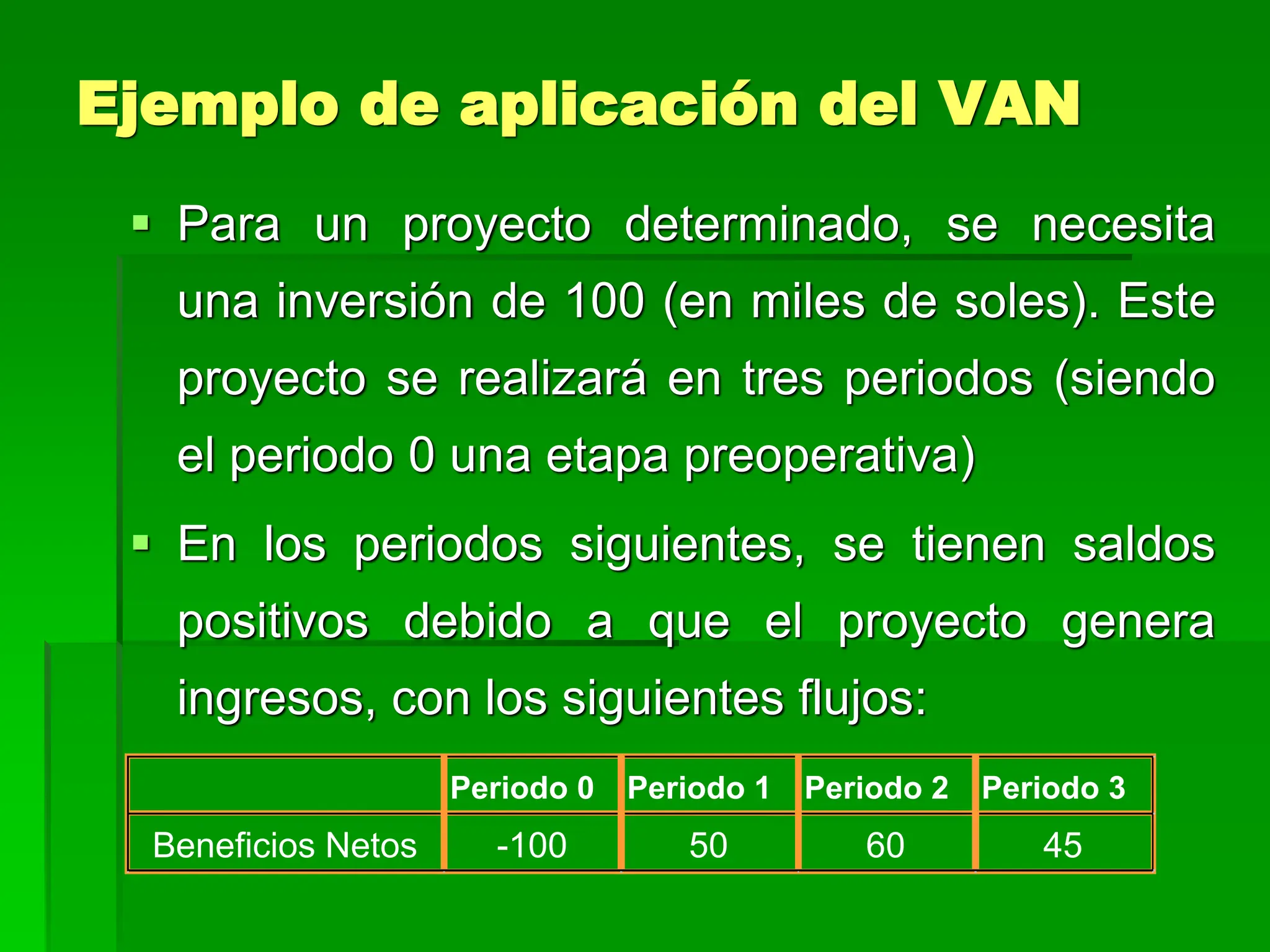

Ejemplo de aplicacióndel VAN

Para un proyecto determinado, se necesita

una inversión de 100 (en miles de soles). Este

proyecto se realizará en tres periodos (siendo

el periodo 0 una etapa preoperativa)

En los periodos siguientes, se tienen saldos

positivos debido a que el proyecto genera

ingresos, con los siguientes flujos:

Periodo 0 Periodo 1 Periodo 2 Periodo 3

Beneficios Netos -100 50 60 45

38.

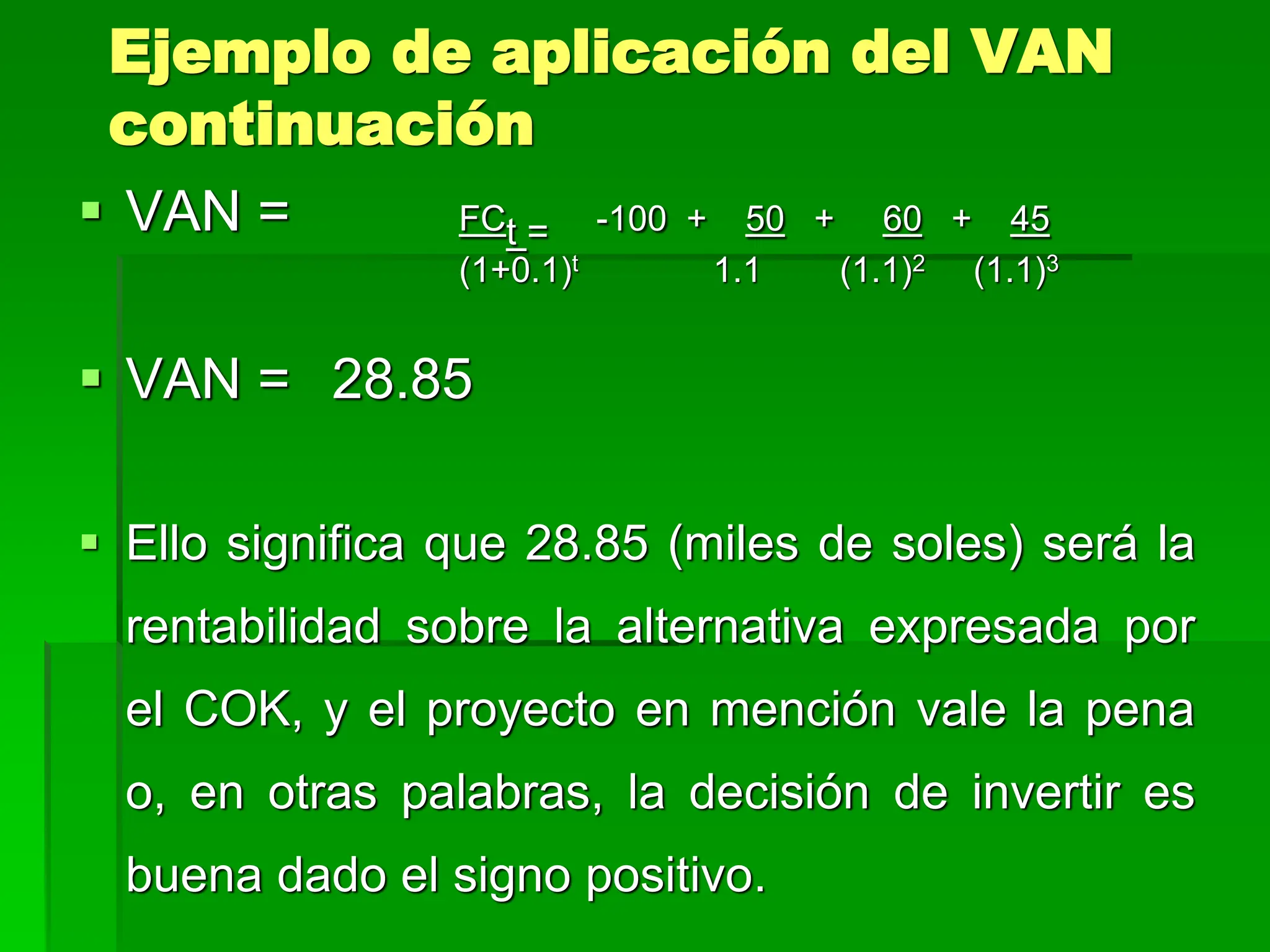

Ejemplo de aplicacióndel VAN

continuación

VAN = FCt = -100 + 50 + 60 + 45

(1+0.1)t 1.1 (1.1)2 (1.1)3

VAN = 28.85

Ello significa que 28.85 (miles de soles) será la

rentabilidad sobre la alternativa expresada por

el COK, y el proyecto en mención vale la pena

o, en otras palabras, la decisión de invertir es

buena dado el signo positivo.

39.

Interpretación del VAN

VAN> 0; se recomienda pasar a la

siguiente etapa del proyecto

VAN = 0; es indiferente realizar la

inversión

VAN < 0; se recomienda desecharlo o

postergarlo

Evaluación Privada

40.

Tasa Interna deRetorno (TIR)

Es una tasa porcentual que indica la rentabilidad

promedio anual que genera el capital que

permanece invertido en el proyecto

También se define como la tasa de descuento que

hace que el VAN = 0

Su valor no depende del tiempo

Representa el máximo costo que el inversionista

podría pagar por el capital prestado

Evaluación Privada

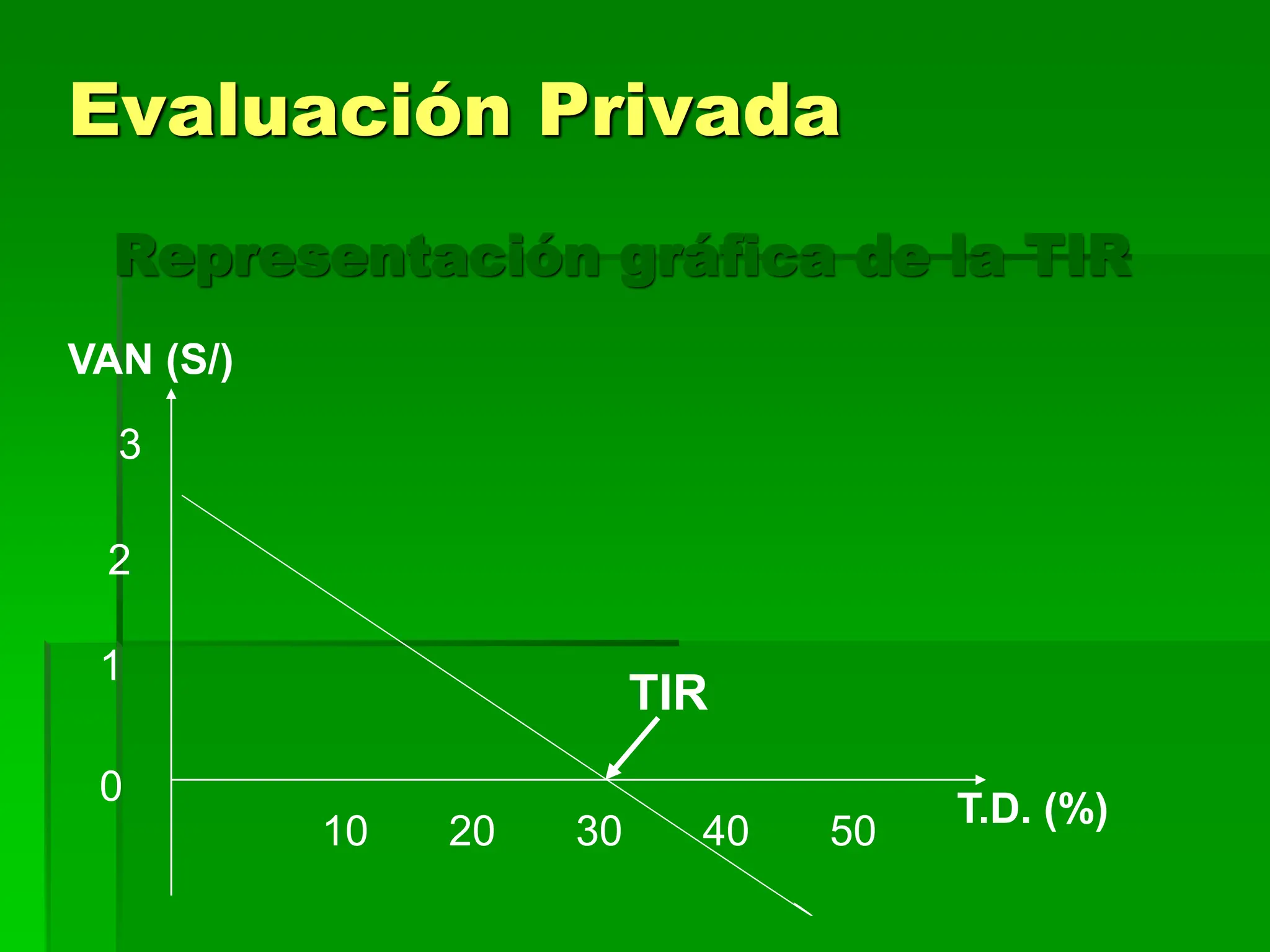

Gráfico de laTIR

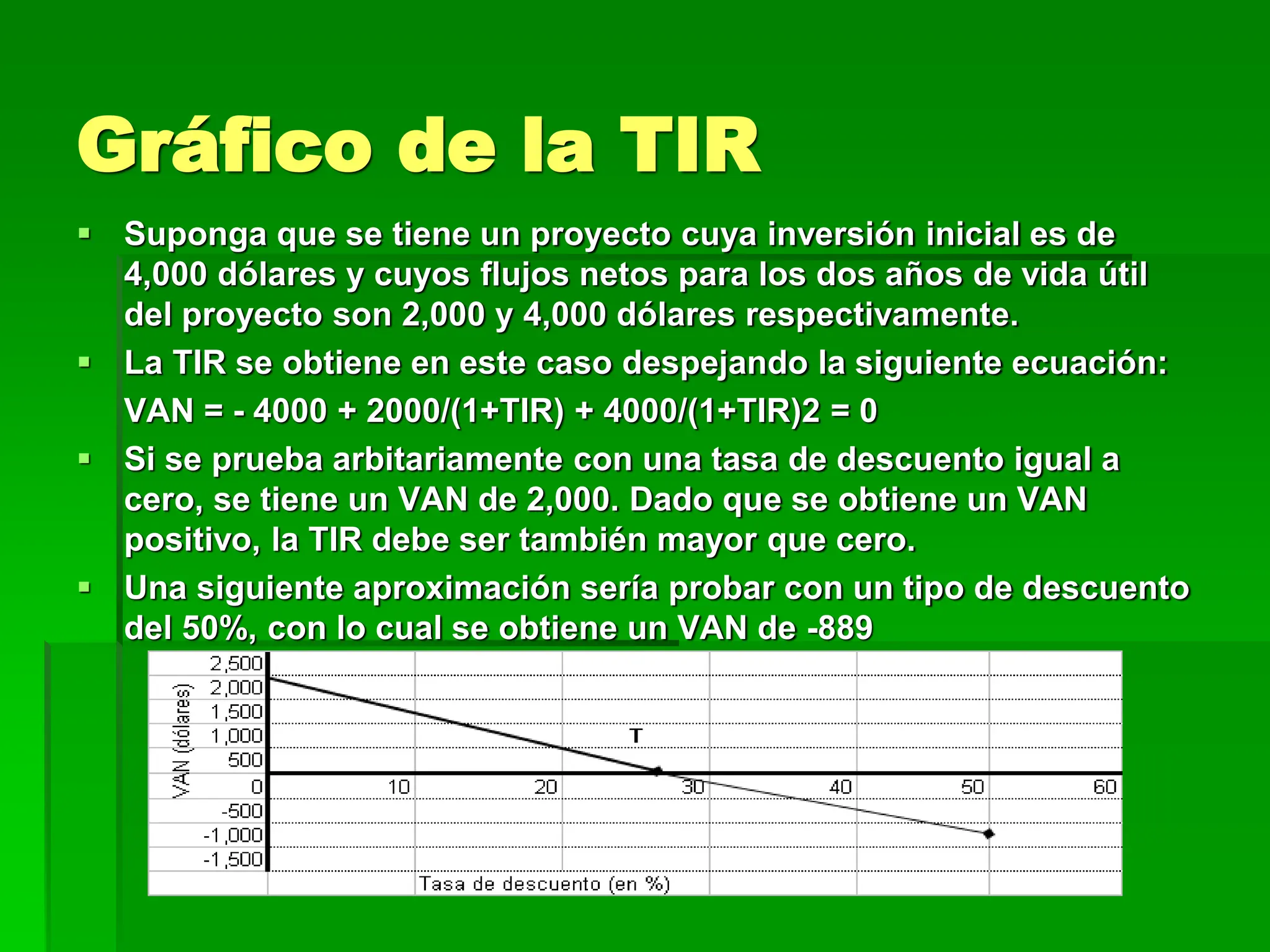

Suponga que se tiene un proyecto cuya inversión inicial es de

4,000 dólares y cuyos flujos netos para los dos años de vida útil

del proyecto son 2,000 y 4,000 dólares respectivamente.

La TIR se obtiene en este caso despejando la siguiente ecuación:

VAN = - 4000 + 2000/(1+TIR) + 4000/(1+TIR)2 = 0

Si se prueba arbitariamente con una tasa de descuento igual a

cero, se tiene un VAN de 2,000. Dado que se obtiene un VAN

positivo, la TIR debe ser también mayor que cero.

Una siguiente aproximación sería probar con un tipo de descuento

del 50%, con lo cual se obtiene un VAN de -889

43.

Criterios de decisiónde la TIR

TIR > COK se recomienda pasar a la

siguiente etapa

TIR = COK es indiferente invertir

TIR < COK se recomienda su

rechazo o postergación

Evaluación Privada

44.

Ventajas y desventajasde la TIR

Ventaja : Brinda un coeficiente de

rentabilidad comprensible y fácilmente

comparable

Desventajas

No es apropiado aplicar a proyectos

mutuamente excluyentes, si tienen distinta

duración o diferente distribución de

beneficios

Un mismo proyecto puede tener diferentes

TIR porque matemáticamente pueden darse

diversas soluciones a la ecuación: VAN = 0

Evaluación Privada

45.

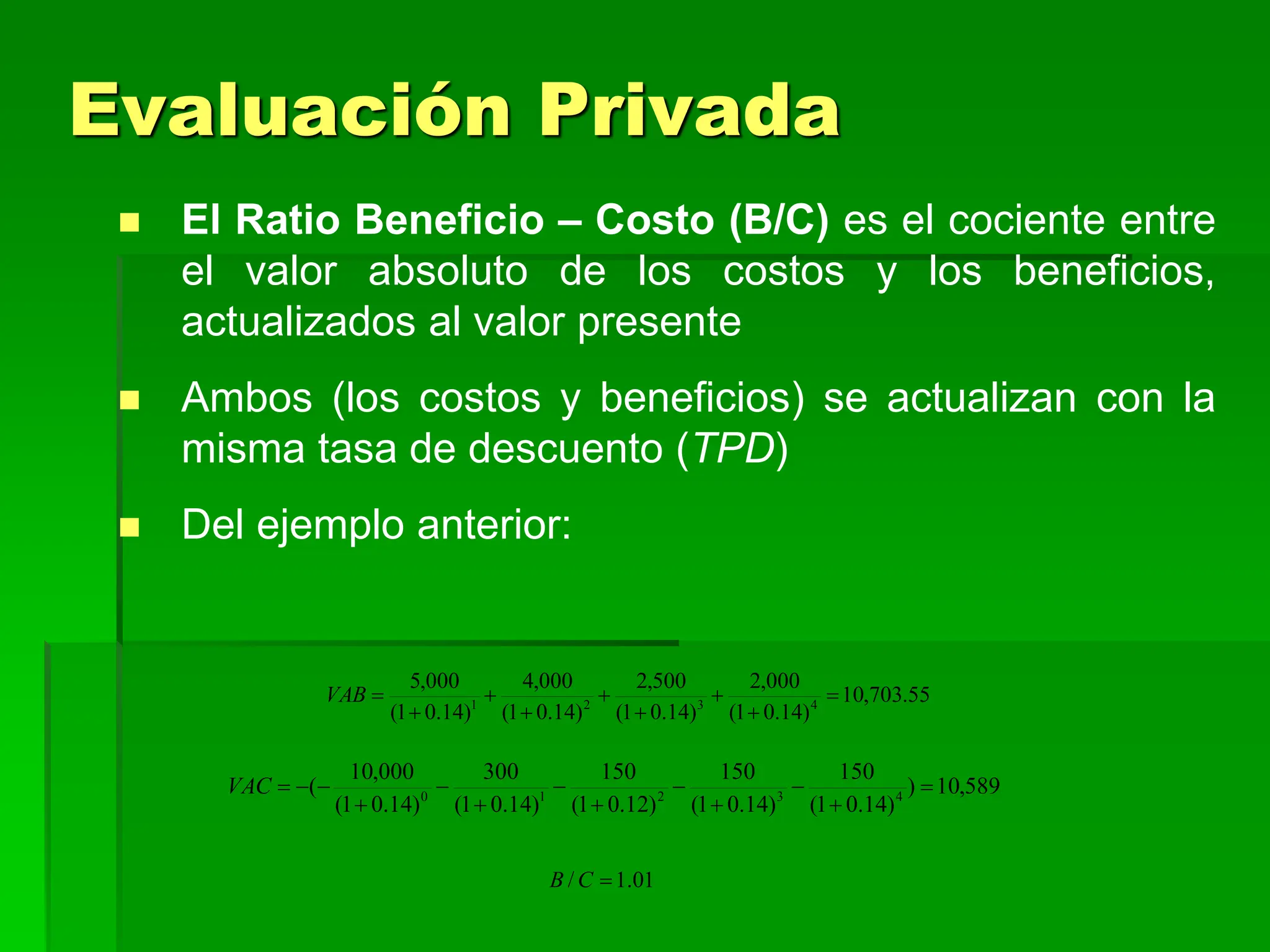

El RatioBeneficio – Costo (B/C) es el cociente entre el valor

absoluto de los costos y los beneficios, actualizados al valor

presente

Ambos (los costos y beneficios) se actualizan con la misma tasa de

descuento (TPD)

De todos los indicadores, el más confiable es el VAN, debido a que la

TIR y el Ratio B/C presentan serios problemas cuando:

Existen flujos no convencionales

Las alternativas tienen períodos de inversión distintos

Los horizontes de las alternativas son distintos

Ratio Beneficio - Costo

Evaluación Privada

46.

El RatioBeneficio – Costo (B/C) es el cociente entre

el valor absoluto de los costos y los beneficios,

actualizados al valor presente

Ambos (los costos y beneficios) se actualizan con la

misma tasa de descuento (TPD)

Del ejemplo anterior:

589

,

10

)

)

14

.

0

1

(

150

)

14

.

0

1

(

150

)

12

.

0

1

(

150

)

14

.

0

1

(

300

)

14

.

0

1

(

000

,

10

( 4

3

2

1

0

VAC

55

.

703

,

10

)

14

.

0

1

(

000

,

2

)

14

.

0

1

(

500

,

2

)

14

.

0

1

(

000

,

4

)

14

.

0

1

(

000

,

5

4

3

2

1

VAB

01

.

1

/

C

B

Evaluación Privada

47.

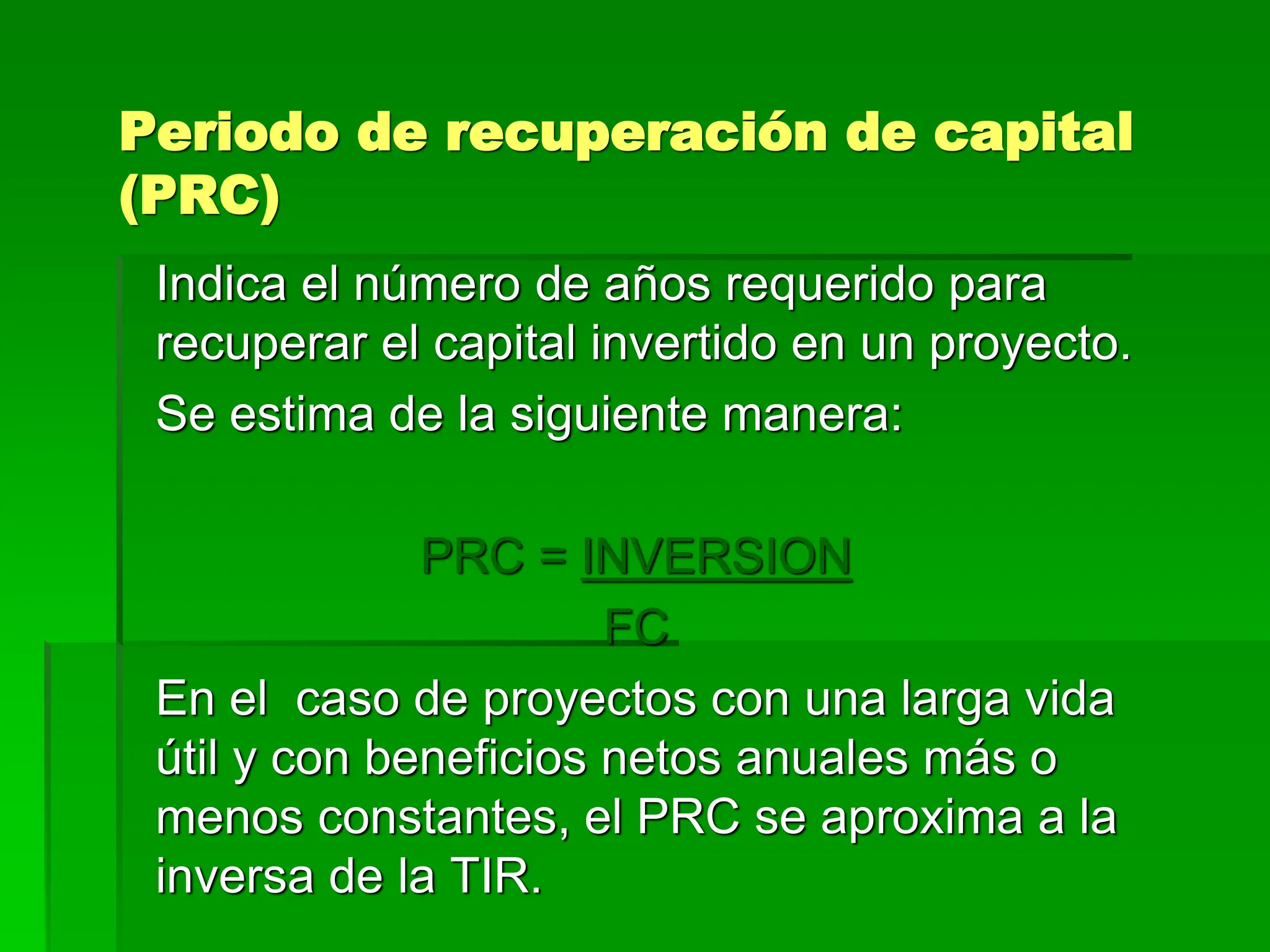

Periodo de recuperaciónde capital

(PRC)

Indica el número de años requerido para

recuperar el capital invertido en un proyecto.

Se estima de la siguiente manera:

PRC = INVERSION

FC

En el caso de proyectos con una larga vida

útil y con beneficios netos anuales más o

menos constantes, el PRC se aproxima a la

inversa de la TIR.

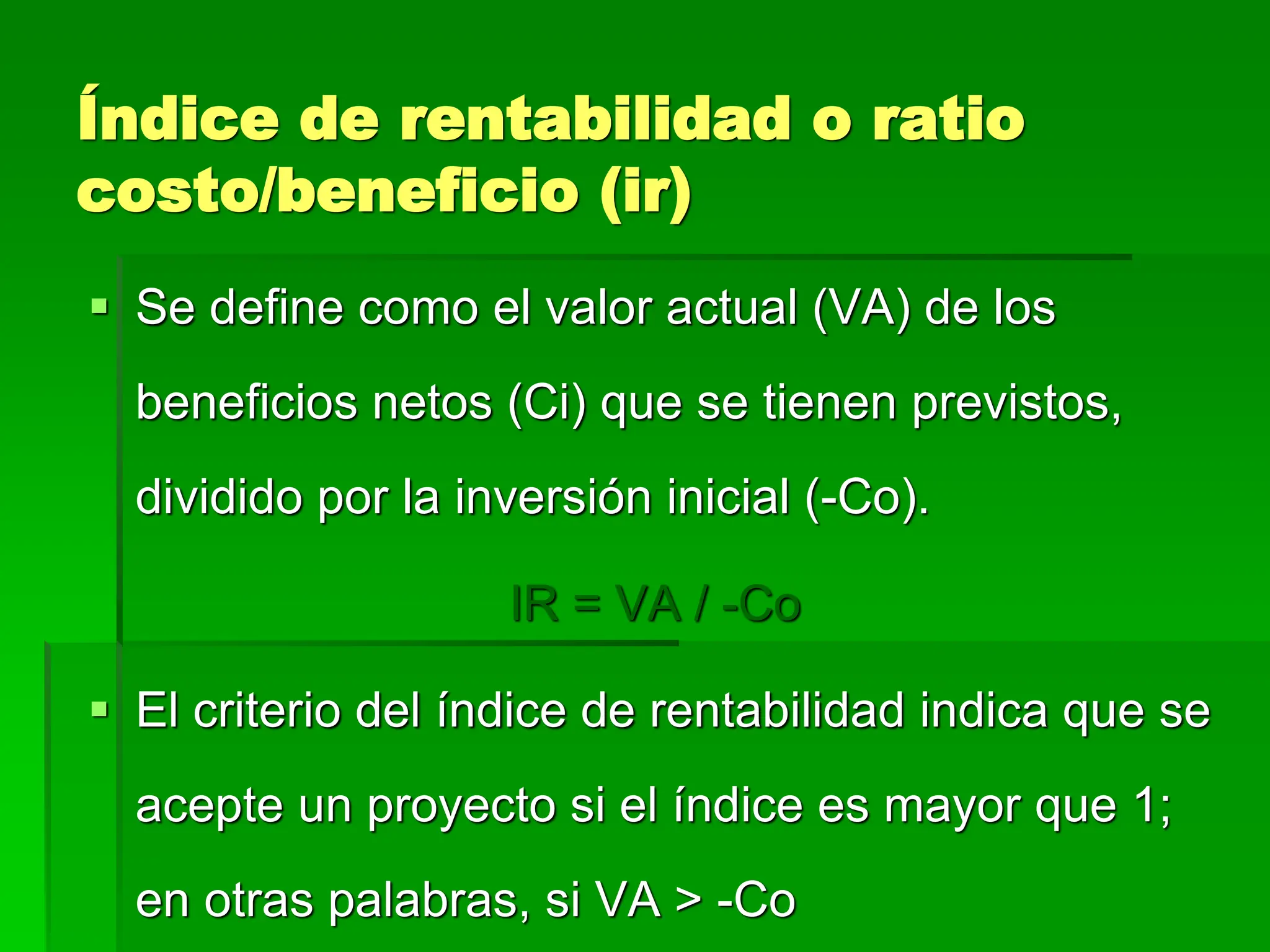

48.

Índice de rentabilidado ratio

costo/beneficio (ir)

Se define como el valor actual (VA) de los

beneficios netos (Ci) que se tienen previstos,

dividido por la inversión inicial (-Co).

IR = VA / -Co

El criterio del índice de rentabilidad indica que se

acepte un proyecto si el índice es mayor que 1;

en otras palabras, si VA > -Co