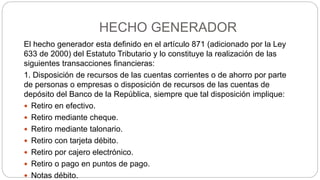

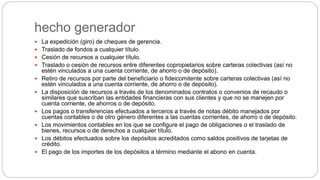

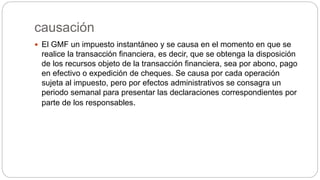

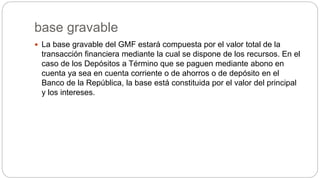

Este documento define y explica el Gravamen al Movimiento Financiero (GMF) en Colombia. El GMF es un impuesto indirecto nacional que se aplica a las transacciones financieras realizadas por los usuarios del sistema financiero a una tarifa del 4 por mil. El documento describe el hecho generador, sujetos pasivos, agentes retenedores, exenciones, deducciones, devoluciones y la historia y tarifa del impuesto.