Descargar para leer sin conexión

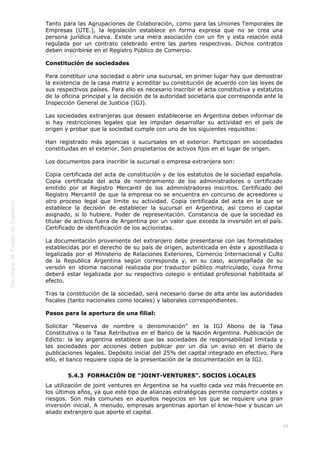

![55

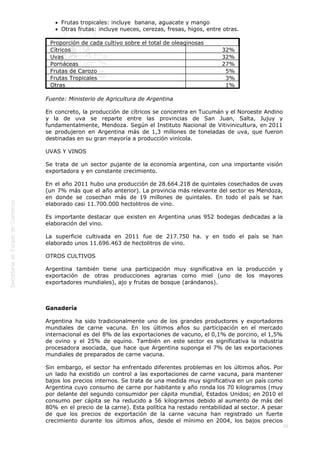

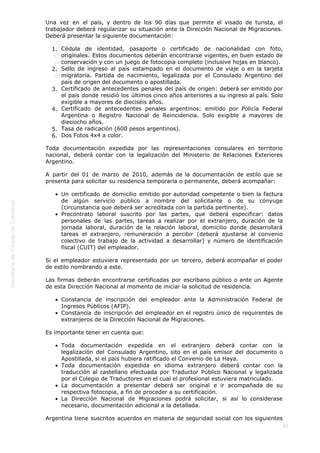

pago con cheque propio o débito en cuentas locales del cliente. No se permite el

pago en efectivo.

• Que por los pagos de “deudas comerciales o pagos a la vista contra la

presentación de la documentación de embarque” y los pagos anticipados se debe

contar con la “Declaración Jurada Anticipada de Importación (DJAI)” dispuesta por la

AFIP por Resolución General N° 3252/12 y complementarias, en estado de “Salida”.

• Que los pagos anticipados deben ser realizados al proveedor del exterior o a la

entidad financiera del exterior o la agencia oficial de crédito que financió el pago

anticipado al proveedor del exterior

• Que se puede acceder al mercado local de cambios para cancelar deudas por

importaciones de bienes, con una anticipación de hasta 5 días hábiles antes de la

fecha de vencimiento de la obligación con el exterior. Para pagos con anterioridad a

ese plazo se requiere autorización del BCRA

2.2. Pago de servicios

Los residentes del país pueden acceder al mercado local de cambios para realizar

transferencias al exterior para el pago de servicios que correspondan a prestaciones

de no residentes en las condiciones pactadas entre las partes, acorde a la normativa

legal aplicable. A tal efecto debe presentarse la documentación que avale la

genuinidad de la operación en cuanto al concepto, prestación del servicio del no

residente al residente, y monto a girar al exterior.

Si la naturaleza del servicio que se quiere abonar no tiene una relación directa con la

actividad que desarrolla el cliente, la entidad autorizada a operar en cambios debe

exigir cierta documentación mínima que en la norma se establece para certificar la

existencia de la deuda con el exterior.

La entidad interviniente debe verificar en todos los casos, entre otras cosas, se haya

dado cumplimiento a las registraciones de los contratos que estén vigentes a nivel

nacional y solicitar la documentación que considere adecuada para verificar lo

declarado por el cliente.

Se debe contar con la “Declaración Jurada Anticipada para la importación de servicios

(DJAS)” dispuesta por la AFIP en caso de que se den las circunstancias previstas en

la Res. Gral. 3276 en cuanto al concepto de la operación y su monto, “validada sin

observaciones”. Una vez obtenida, el pago puede requerir, además, la aprobación del

Banco Central, si se dan los supuestos previstos en la Comunicación “A” 5264 y

modificatorias (fundamentalmente operaciones con paraísos fiscales o cuando haya

relación entre deudor y beneficiario en los términos de la Comunicación “C” 40.209

BCRA, por importes superiores a USD 100.000 anuales)

Conceptos comprendidos (Res. Gral. 3276):

614 (“Pasajes ganados por buques y aeronaves”), 625 (“otros servicios de

información e informática”); 627 (“patentes y marcas”); 628 (“regalías”); 629

(“derechos de autor”); 630 (“primas por préstamos de jugadores”); 631 (“servicios

empresariales profesionales y técnicos”); 634 (“servicios personales, culturales y

recreativos”); 652 (“pagos de garantías comerciales […]”); 659 (“derechos de

explotación de películas […]”); 660 (“servicios de transferencia de tecnología […]”);

662 (“Gastos de turismo y viajes de operadores turísticos por servicios contratados al

exterior”) 747 (“otras rentas pagadas al exterior”); 973 (“compra de activos no

financieros no producidos”).

Solo se encuentran alcanzados los servicios cuya retribución resulte:

- Igual o superior a U$S100.000; o](https://image.slidesharecdn.com/guapasargentina-150902091610-lva1-app6892/85/Guia-pais-argentina-55-320.jpg)

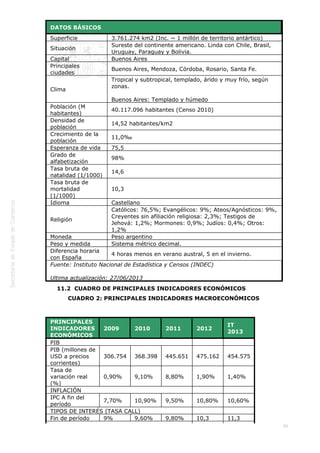

Este documento es una guía sobre Argentina que resume su situación geográfica, demografía, economía y marco para inversiones. Argentina tiene una superficie de 2,8 millones de km2, una población de aproximadamente 43 millones de habitantes y una economía diversificada con sectores primario, secundario y terciario importantes. El documento también describe el sistema político del país, las oportunidades comerciales y de inversión, y los trámites y regulaciones clave para importar, establecer una empresa y operar en Argentina.