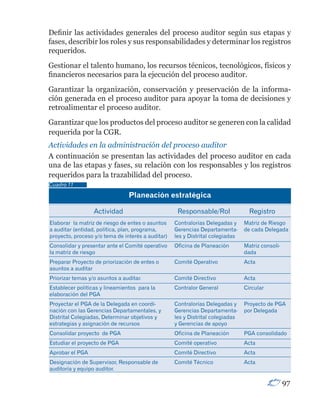

Este documento presenta una guía de auditoría de la Contraloría General de la República de Colombia. Explica el proceso de auditoría en 3 fases: planeación estratégica, que incluye la elaboración del Plan General de Auditoría y la asignación de actividades; generalidades de auditoría de la CGR; y modalidades y procedimientos de auditoría, que cubren temas como la planeación, ejecución, informes y seguimiento. La guía busca estandarizar el proceso de auditoría en la CGR de acuerdo con los principios de independencia

![cuenta para la consolidación y calificación de la gestión,

por parte del responsable de auditoría y equipo auditor de

la sede principal del auditado.

Consolidación de la calificación de la gestión y fenecimiento

De acuerdo con los resultados obtenidos, se calificará con

base en los factores a evaluar de cada componente, en la

matriz anexa (3.2.4. Matriz de calificación de la gestión y

resultados), que cuenta con la ponderación de cada uno de

los porcentajes de tal manera que su agregación genera la

calificación final de la “Gestión y Resultados” que será “fa-

vorable” cuando sea mayor a 80 puntos y “desfavorable”

cuando sea igual o menor a 80 puntos.

Cuadro 5

Mayor a 80 puntos Favorable

Menor o igual a 80 puntos Desfavorable

Consecuentemente, cuando la auditoria tenga como alcan-

ce fenecer la cuenta, ésta se fenecerá con los mismos pará-

metros. En uno u otro caso, el párrafo del fenecimiento o

no de la cuenta deberá incluir su explicación por cada uno

de los componentes y variables calificadas.

Cuadro 6

Mayor a 80 puntos Se fenece

Menor o igual a 80 puntos No se fenece

3.2.5 Determinar los hallazgos

3.2.5.1 Concepto

El hallazgo de auditoría es un hecho relevante que se cons-

tituye en un resultado determinante en la evaluación de un

asunto en particular al comparar la condición [situación de-

tectada] con el criterio [deber ser]. Igualmente, es una si-

tuación determinada al aplicar pruebas de auditoría que se

complementará estableciendo sus causas y efectos.

57](https://image.slidesharecdn.com/guiaauditoriafinalversioncd-120220171129-phpapp02/85/Guia-auditoria-final_version_cd-59-320.jpg)