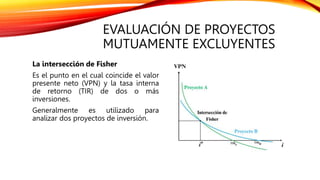

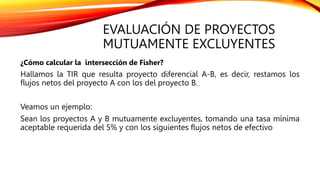

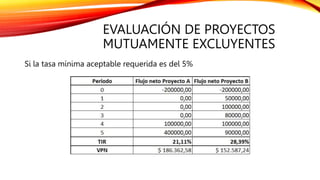

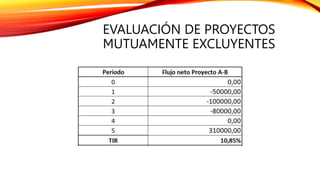

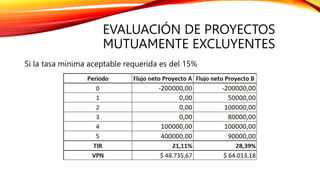

Este documento describe diferentes técnicas para evaluar proyectos de inversión, incluyendo el valor presente neto (VPN) y la tasa interna de retorno (TIR). Explica que los proyectos pueden ser independientes o mutuamente excluyentes, y proporciona fórmulas y criterios de aceptación para evaluar proyectos usando VPN y TIR. También cubre conceptos como la intersección de Fisher para proyectos mutuamente excluyentes.