Actos inscribibles enel

Registro de Sociedades

Módulo II: Aumento del capital social.

2.

PUEDE ORIGINARSE POR:

NUEVOSAPORTES.

1

CAPITALIZACIÓN DE CRÉDITOS.

2

CAPITALIZACIÓN DE UTILIDADES,

RESERVAS, BENEFICIOS, PRIMAS DE

CAPITAL, EXCEDENTES DE REVALUACIÓN

3

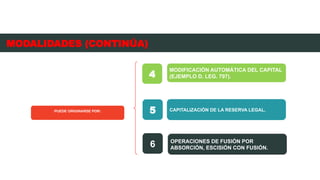

MODALIDADES

3.

PUEDE ORIGINARSE POR:

MODIFICACIÓNAUTOMÁTICA DEL CAPITAL

(EJEMPLO D. LEG. 797).

4

CAPITALIZACIÓN DE LA RESERVA LEGAL.

5

OPERACIONES DE FUSIÓN POR

ABSORCIÓN, ESCISIÓN CON FUSIÓN.

6

MODALIDADES (CONTINÚA)

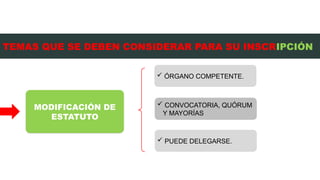

4.

MODIFICACIÓN DE

ESTATUTO

ÓRGANOCOMPETENTE.

CONVOCATORIA, QUÓRUM

Y MAYORÍAS

TEMAS QUE SE DEBEN CONSIDERAR PARA SU INSCRIPCIÓN

PUEDE DELEGARSE.

5.

NUEVOS

APORTES

TEMAS QUE SEDEBEN CONSIDERAR PARA SU INSCRIPCIÓN

• Váucher.

• Moneda extranjera.

Dinero

• Descripción y recepción.

• Criterio de valuación

• Registro.

Bienes

• Asiento contable

• Contador público

• En caso de conversión de créditos o de obligaciones, el

consentimiento del acreedor (DNI).

Conversión de créditos o de

obligaciones, capitalización

de utilidades, reservas,

beneficios, prima de capital,

excedentes de revaluación

NOTA:

EL CAPITAL INSCRITO

DEBE ESTAR PAGADO

TOTALMENTE.

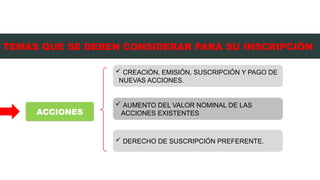

6.

ACCIONES

CREACIÓN, EMISIÓN,SUSCRIPCIÓN Y PAGO DE

NUEVAS ACCIONES.

AUMENTO DEL VALOR NOMINAL DE LAS

ACCIONES EXISTENTES

TEMAS QUE SE DEBEN CONSIDERAR PARA SU INSCRIPCIÓN

DERECHO DE SUSCRIPCIÓN PREFERENTE.

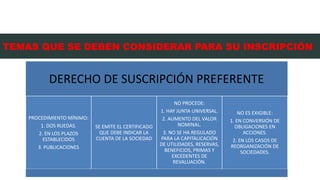

7.

TEMAS QUE SEDEBEN CONSIDERAR PARA SU INSCRIPCIÓN

DERECHO DE SUSCRIPCIÓN PREFERENTE

PROCEDIMIENTO MÍNIMO:

1. DOS RUEDAS.

2. EN LOS PLAZOS

ESTABLECIDOS

3. PUBLICACIONES

SE EMITE EL CERTIFICADO

QUE DEBE INDICAR LA

CUENTA DE LA SOCIEDAD

NO PROCEDE:

1. HAY JUNTA UNIVERSAL.

2. AUMENTO DEL VALOR

NOMINAL.

3. NO SE HA REGULADO

PARA LA CAPITALICACIÓN

DE UTILIDADES, RESERVAS,

BENEFICIOS, PRIMAS Y

EXCEDENTES DE

REVALUACIÓN.

NO ES EXIGIBLE:

1. EN CONVERSIÓN DE

OBLIGACIONES EN

ACCIONES.

2. EN LOS CASOS DE

REORGANIZACIÓN DE

SOCIEDADES.

8.

ACUERDOS

EXCLUSIÓN DE SOCIOY REGULARIZACIÓN DEL

CAPITAL "Para la inscripción de todo acto -

posterior a la exclusión de un socio - que tenga

incidencia en el capital de la sociedad, tales como

aumento, transformación, reorganización, excepto

transferencia de participaciones, se requiere del

previo acuerdo de regularización del capital”.

1

FORMALIDAD PARA LA INSCRIPCIÓN DE AUMENTO DE

CAPITAL “Para la inscripción de un aumento de capital,

conforme lo preceptuado en el artículo 201 de la Ley

General de Sociedades, debe presentarse escritura pública

no siendo suficiente un laudo arbitral”. .

2

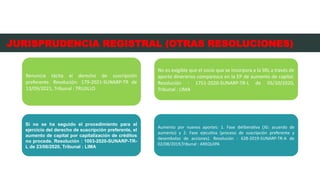

JURISPRUDENCIA REGISTRAL

9.

ACUERDOS

No es exigibleque el socio que se incorpora a la SRL a través de

aporte dinerarios comparezca en la EP de aumento de capital.

Resolución : 1751-2020-SUNARP-TR-L de 05/10/2020,

Tribunal : LIMA

Aumento por nuevos aportes: 1. Fase deliberativa (JG: acuerdo de

aumento) y 2. Fase ejecutiva (proceso de suscripción preferente y

desembolso de acciones). Resolución : 628-2019-SUNARP-TR-A de

02/08/2019,Tribunal : AREQUIPA

JURISPRUDENCIA REGISTRAL (OTRAS RESOLUCIONES)

Renuncia tácita al derecho de suscripción

preferente. Resolución: 179-2021-SUNARP-TR de

13/09/2021, Tribunal : TRUJILLO

Si no se ha seguido el procedimiento para el

ejercicio del derecho de suscripción preferente, el

aumento de capital por capitalización de créditos

no procede. Resolución : 1003-2020-SUNARP-TR-

L de 23/06/2020, Tribunal : LIMA

10.

CASO:

¿ES POSIBLE UNAUMENTO DE CAPITAL POR NUEVOS APORTES DONDE SOLO PARTICIPA

EL 90% DEL CAPITAL INSCRITO, SIN EL EJERCICIO DEL DERECHO DE SUSCRIPCIÓN

PREFERENTE?

11.

RESUMEN:

1. EL AUMENTODE CAPITAL ES UNA MODIFICACIÓN DE LA CIFRA CAPITAL DE LA

SOCIEDAD.

2. DEBEN TOMARSE EN CUENTA LOS REQUISITOS PARA LA MODIFICACIÓN DE ESTATUTO.

3. DEBE ACREDITARSE LOS APORTES

4. DEBE CALIFICARSE EL EJERCICIO DE DERECHO DE SUSCRIPCIÓN PREFERENTE.

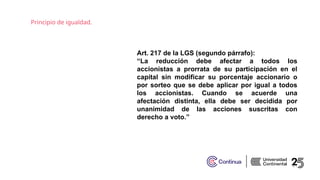

Principio de igualdad.

Art.217 de la LGS (segundo párrafo):

“La reducción debe afectar a todos los

accionistas a prorrata de su participación en el

capital sin modificar su porcentaje accionario o

por sorteo que se debe aplicar por igual a todos

los accionistas. Cuando se acuerde una

afectación distinta, ella debe ser decidida por

unanimidad de las acciones suscritas con

derecho a voto.”

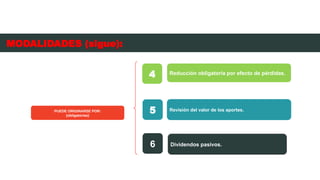

16.

PUEDE SER:

Amortización yanulación de acciones.

1

Reducción del valor nominal de las acciones.

2

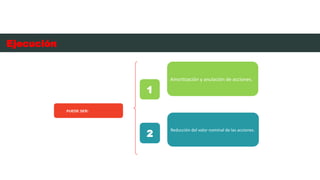

Ejecución

17.

Requisitos

Acreedor de lasociedad (incluso si su crédito

esté sujeto a condición o a plazo).

1

El crédito no se encuentra adecuadamente garantizado.

2

Caduca en el plazo de 30 días de la fecha de la

última publicación de los avisos.

3

Derecho de oposición:

4

Se opone a la ejecución del acuerdo de reducción. Se

tramita por el proceso sumarísimo, suspendiendo la

ejecución hasta que se pague o se garantice el crédito.

Transformación:

•“Las sociedades reguladaspor esta ley pueden

transformarse en cualquier otra clase de sociedad o persona

jurídica contempladas en las leyes del Perú.”

•No modifica la participación porcentual de los socios en el

capital sin consentimiento expreso.

•Se acuerda por JG.

•El acuerdo se publica por tres veces con cinco días de

intervalo entre cada aviso.

•Derecho de separación.

•Se realiza por EP y entra en vigencia al día siguiente de la

fecha de la EP, siempre que se inscriba.

20.

Fusión:

•Dos o mássociedades se reúnen para formar una sola (los socios o accionistas de las sociedades

que se extinguen reciben acciones o participaciones como accionistas o socios de la nueva

sociedad o de la sociedad absorbente.:

•Por constitución: se extinguen las incorporada y se transmite en bloque y a título universal sus

patrimonios a la nueva sociedad.

•Por absorción: se extingue la absorbida, y la absorbente asume a título universal y en bloque el

patrimonio de la absorbida.

•Fases:

1.Aprobación del proyecto por el directorio.

2.Acceso a los socios, obligacionistas o titulares de derechos de crédito: el proyecto, estados

financieros, proyecto de la modificación estatutaria y relación de las principales accionistas,

directores y administradores.

3.Acuerdo de la junta aprobando el proyecto.

4.Publicación de los acuerdos: tres veces con cinco días de intervalos entre cada aviso.

5.EP después de 30 días desde el último aviso, sino hubiera oposición.

6.Entra en vigencia en la fecha fijada en los acuerdos de fusión.

•Extinción del proyecto: sino se aprueba dentro del plazo establecido o culminados los tres

meses de la fecha del proyecto.

21.

Escisión:

•Una sociedad fraccionasu patrimonio en dos o más bloques

para transferirlos íntegramente a otras sociedades o para conservar

uno de ellos.

•Formas:

1.Escisión total, produce la extinción de la sociedad escindida, todo

el patrimonio se divide en bloques a favor de nuevas o sociedades

ya existentes.

2.Parcial, la sociedad que transfiere el bloque patrimonial no

se extingue. La sociedad escindida ajusta su capital en el

monto correspondiente.

* En ambos casos los socios o accionistas de las sociedades

escindidas reciben acciones o participaciones como accionistas o

socios de las nuevas sociedades o sociedades absorbentes, en su

caso.

22.

Escisión

•Bloque patrimonial:

•Un activoo un conjunto de activos de la sociedad escindida.

•El conjunto de uno o más activos y uno o más pasivos de la

sociedad escindida

•Un fondo empresarial.

•Fases:

1.Aprobación del proyecto por el directorio.

2.Acceso a los socios, obligacionistas o titulares de derechos de crédito: el

proyecto, estados financieros, proyecto de la modificación estatutaria y

relación de las principales accionistas, directores y administradores.

3.Acuerdo de la junta aprobando el proyecto.

4.Publicación de los acuerdos: tres veces con cinco días de intervalos entre

cada aviso.

5.EP después de 30 días desde el último aviso, sino hubiera oposición.

6.Entra en vigencia en la fecha fijada en los acuerdos de fusión.

•Extinción del proyecto: sino se aprueba dentro del plazo establecido o

culminados los tres meses de la fecha del proyecto.

23.

Reorganización simple

“Segregación patrimonial”

Divisiónen uno o más bloques patrimoniales de una

sociedad para aportarlos a una o más sociedades

nuevas o existentes, recibiendo a cambio y

conservando en su activo, las acciones o

participaciones correspondientes a dicho aportes.

Se diferencia de la escisión en el hecho que las

acciones o participaciones que emitan la sociedades

beneficiarias son a favor de la sociedad aportante y no

de sus socios, manteniéndose, de esta manera, el

activo de la sociedad escindida, a la vez que se evita la

disminución de sus capital.