Descargar para leer sin conexión

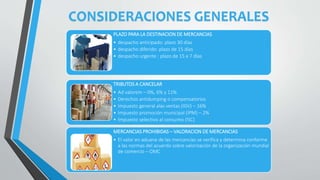

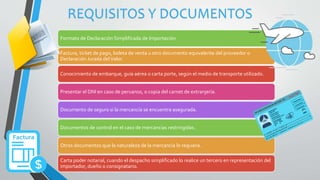

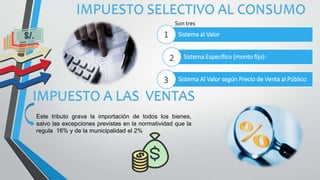

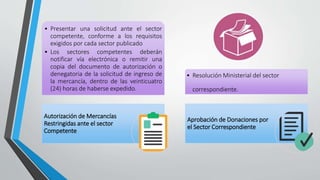

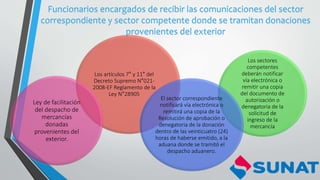

El documento describe el régimen de importación para el consumo, detallando los procedimientos, plazos y tributos aplicables, así como la documentación requerida para el despacho de mercancías. Se especifican las normativas sobre valoraciones aduaneras y los requisitos para la importación de vehículos y productos en general, destacando el despacho simplificado para mercancías de bajo valor. Además, menciona el servicio 'Importa Fácil' de SUNAT y detalla las donaciones y los procedimientos necesarios para su despacho aduanero.

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102084833-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modalidades de importacion...[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modalidadesdeimportacion-1-101102081020-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)