DEFINICION DE IMPUESTO

•DEFINICION TEORICA.- (BIELSA).-

ES LA CANTIDAD DE DINERO O PARTE DE LA RIQUEZA QUE EL ESTADO EXIGE

OBLIGATORIAMENTE AL CONTRIBUYENTE, CON EL OBJETO DE COSTEAR LOS GASTOS

PUBLICOS.

3.

IMPUESTOS LOCALES:

IMPUESTO SOBRETRASLADO DE DOMINIO

IMPUESTO POR SUBDIVISIÓN

IMPUESTO POR FUSIÓN

IMPUESTOS APLICABLES

EN MATERIA INMOBILIARIA

4.

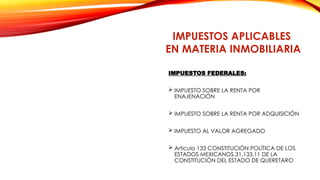

IMPUESTOS FEDERALES:

IMPUESTOSOBRE LA RENTA POR

ENAJENACIÓN

IMPUESTO SOBRE LA RENTA POR ADQUISICIÓN

IMPUESTO AL VALOR AGREGADO

Articulo 133 CONSTITUCIÓN POLÍTICA DE LOS

ESTADOS MEXICANOS,31,133,11 DE LA

CONSTITUCIÓN DEL ESTADO DE QUERETARO

IMPUESTOS APLICABLES

EN MATERIA INMOBILIARIA

5.

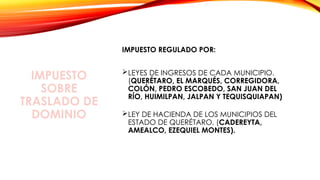

IMPUESTO

SOBRE

TRASLADO DE

DOMINIO

IMPUESTO REGULADOPOR:

LEYES DE INGRESOS DE CADA MUNICIPIO.

(QUERÉTARO, EL MARQUÉS, CORREGIDORA,

COLÓN, PEDRO ESCOBEDO, SAN JUAN DEL

RÍO, HUIMILPAN, JALPAN Y TEQUISQUIAPAN)

LEY DE HACIENDA DE LOS MUNICIPIOS DEL

ESTADO DE QUERÉTARO. (CADEREYTA,

AMEALCO, EZEQUIEL MONTES).

6.

ARTICULO 30.–LEY DE HDA. MUNICIPIOS DEL ESTADO DE QUERETARO

SON RESPONDABLES SOLIDARIOS DE ESTE IMPUESTO.

I. EL FIDUCIARIO, CUANDO EL FIDECOMITENTE SEA EL SUJETO DE ESTE IMPUESTO.

II. EL FIDEICOMITENTE, CUANDO EL FIDUCIARIO SEA EL SUJETO DE ESTE IMPUESTO.

VI. LOS NOTARIOS PUBLICOS QUE AUTORICEN EN DEFINITIVA ESCRITURAS QUE CONTENGAN ACTOS

TRASLATIVOS DE DOMINIO DE PREDIOS, CUANDO NO OBTENGAN EL RECIBO O CONSTANCIA DE PAGO

DEL IMPUESTO PREDIAL A LA FECHA DEL BIMESTRE EN QUE SE REALICE EL ACTO.

LEY DE HACIENDA DE LOS MUNICIPIOS DEL ESTADO DE QUERETARO

7.

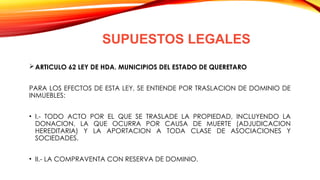

SUPUESTOS LEGALES

ARTICULO 62LEY DE HDA. MUNICIPIOS DEL ESTADO DE QUERETARO

PARA LOS EFECTOS DE ESTA LEY, SE ENTIENDE POR TRASLACION DE DOMINIO DE

INMUEBLES:

• I.- TODO ACTO POR EL QUE SE TRASLADE LA PROPIEDAD, INCLUYENDO LA

DONACION, LA QUE OCURRA POR CAUSA DE MUERTE (ADJUDICACION

HEREDITARIA) Y LA APORTACION A TODA CLASE DE ASOCIACIONES Y

SOCIEDADES.

• II.- LA COMPRAVENTA CON RESERVA DE DOMINIO.

8.

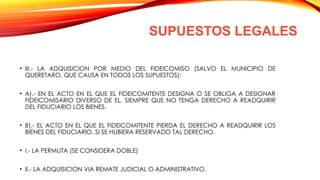

SUPUESTOS LEGALES

• III.-LA ADQUISICION POR MEDIO DEL FIDEICOMISO (SALVO EL MUNICIPIO DE

QUERETARO, QUE CAUSA EN TODOS LOS SUPUESTOS):

• A).- EN EL ACTO EN EL QUE EL FIDEICOMITENTE DESIGNA O SE OBLIGA A DESIGNAR

FIDEICOMISARIO DIVERSO DE EL, SIEMPRE QUE NO TENGA DERECHO A READQUIRIR

DEL FIDUCIARIO LOS BIENES.

• B).- EL ACTO EN EL QUE EL FIDEICOMITENTE PIERDA EL DERECHO A READQUIRIR LOS

BIENES DEL FIDUCIARIO, SI SE HUBIERA RESERVADO TAL DERECHO.

• I.- LA PERMUTA (SE CONSIDERA DOBLE)

• II.- LA ADQUISICION VIA REMATE JUDICIAL O ADMINISTRATIVO.

9.

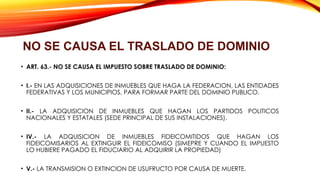

• ART. 63.-NO SE CAUSA EL IMPUESTO SOBRE TRASLADO DE DOMINIO:

• I.- EN LAS ADQUISICIONES DE INMUEBLES QUE HAGA LA FEDERACION, LAS ENTIDADES

FEDERATIVAS Y LOS MUNICIPIOS, PARA FORMAR PARTE DEL DOMINIO PUBLICO.

• II.- LA ADQUISICION DE INMUEBLES QUE HAGAN LOS PARTIDOS POLITICOS

NACIONALES Y ESTATALES (SEDE PRINCIPAL DE SUS INSTALACIONES).

• IV.- LA ADQUISICION DE INMUEBLES FIDEICOMITIDOS QUE HAGAN LOS

FIDEICOMISARIOS AL EXTINGUIR EL FIDEICOMISO (SIMEPRE Y CUANDO EL IMPUESTO

LO HUBIERE PAGADO EL FIDUCIARIO AL ADQUIRIR LA PROPIEDAD)

• V.- LA TRANSMISION O EXTINCION DE USUFRUCTO POR CAUSA DE MUERTE.

NO SE CAUSA EL TRASLADO DE DOMINIO

10.

¿COMO SE CALCULA?

ART.65.- BASE GRAVABLE ES EL VALOR MAYOR QUE RESULTE ENTRE EL VALOR

DE OPERACIÓN (PRECIO) Y EL VALOR COMERCIAL DEL INMUEBLE A LA FECHA

DE LA OPERACIÓN, ESTE ULTIMO DETERMINADO POR EL AVALUO

HACENDARIO PRACTICADO POR PERITO VALUADOR ATORIZADO POR EL

PODER EJECUTIVO ESTATAL.

ESTE AVALUO TIENE UNA VIGENCIA DE 1 AÑO.

• CUANDO NO SE PACTE PRECIO (DONACION / ADJUDICACION POR

HERENCIA) EL IMPUESTO SE CALCULARA TENIENDO EN CONSIDERACION

EXCLUSIVAMENTE EL AVALUO FISCAL.

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)