Descargado 49 veces

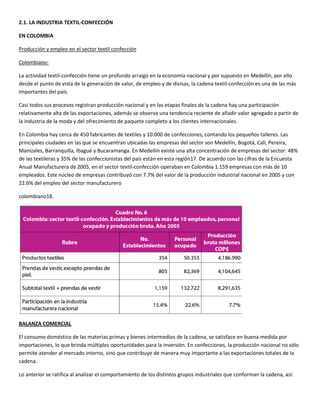

La industria textil-confección es importante para la economía colombiana, generando empleo y divisas. Casi todos sus procesos se realizan a nivel nacional y las exportaciones representan una parte importante, especialmente de prendas de vestir. Colombia tiene alrededor de 450 fabricantes de textiles y 10.000 de confecciones ubicados principalmente en Medellín, Bogotá, Cali y otras ciudades. El sector contribuye con el 7.7% de la producción industrial y el 22.6% del empleo manufacturero. Las exportaciones de confecciones