Descargado 29 veces

![Informe económico y financiero #26 | A debate46

ductividad del trabajo (definido en términos

de trabajadores o, más adecuado, por hora

trabajada) y/o a la denominada Productividad

Total de los Factores (PTF) –que mide el

crecimiento de la productividad del trabajo

no explicada por el crecimiento en el uso de

los factores de producción, capital y trabajo.

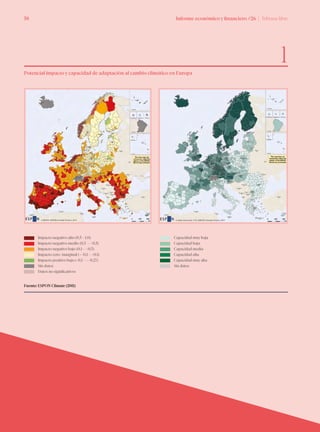

Es más infrecuente mirar qué ocurre con la

productividad del capital, es decir, la relación

entre las dotaciones de capital y el producto

que con ellas se obtiene (el Producto Interior

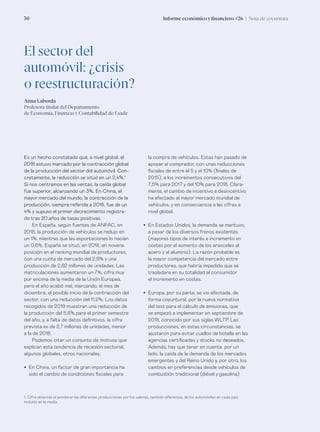

Bruto [PIB] normalmente). Si utilizamos esta

última medida de productividad (gráfico 1),

podemos comprobar que también ha mos-

trado un comportamiento negativo desde

comienzos de la última crisis en prácticamente

todos los países occidentales, especialmente

en España, que es el país en el que las caídas

son más pronunciadas.

Las razones para explicar el mal compor-

tamiento de la productividad del capital son

varias. En primer lugar, durante los años de

expansión se persiguieron más los beneficios

a corto plazo que las ganancias de producti-

vidad en el largo plazo. Dicho de otra forma,

dominaron los comportamientos especulativos.

Se conoce como rompecabezas de la pro-

ductividad la coexistencia en el tiempo de dos

fenómenos en principio antagónicos: fortísi-

mos ritmos de avances técnicos ligados a la

Inteligencia Artificial (IA), la robotización, el

Internet de las Cosas (IoT) y el Big Data, entre

otros avances disruptivos, junto con lentos, o

incluso negativos, crecimientos de la producti-

vidad. Este fenómeno afecta a prácticamente

todas las economías maduras –la Unión Euro-

pea (UE), Estados Unidos (EE. UU.) y Japón–

y en menor medida a las economías en vías de

desarrollo como China o India. La pregunta

“Si el crecimiento del progreso técnico es tan

intenso ¿por qué no se refleja en el crecimiento

de la productividad?” no es nueva. En el pasado

más cercano recuerda a la profusamente citada

frase de Solow (1987) que hacía referencia al

mismo rompecabezas –desde entonces conoci-

da como la paradoja de Solow– pero provo-

cado por el despegue de las Tecnologías de la

Información y de la Comunicación (TIC): “Los

ordenadores están por todas partes excepto

en las estadísticas de productividad”.

Tanto el actual rompecabezas como la

paradoja de Solow se refirieren bien a la pro-

El rompecabezas

de la productividad

y los activos

intangibles

Matilde Mas

Catedrática de Fundamentos de Análisis

Económico de la Universitat de València

y directora de Proyectos Internacionales

del Instituto Valenciano de Investigaciones

Económicas (Ivie)

1„](https://image.slidesharecdn.com/infoeco26esade-200204090933/85/Informe-Economico-2020-Esade-Banc-Sabadell-47-320.jpg)

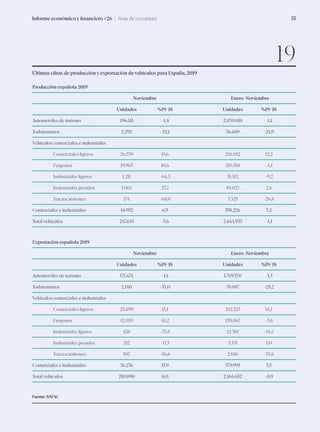

El informe económico y financiero del primer semestre de 2020, publicado por Esade, analiza la situación de la economía global, destacando un crecimiento débil y la creciente incertidumbre, especialmente en las economías avanzadas debido a factores como el Brexit y la guerra comercial entre EE. UU. y China. Incluye análisis de productividad, desafíos en el sistema financiero hacia una economía de bajo carbono, y la influencia de la lotería de Navidad en el emprendimiento. A pesar de las predicciones de ligero repunte en el crecimiento, las economías emergentes seguirán siendo clave para la recuperación económica global.

![Esad einformeeconomicoabril2010[1]](https://cdn.slidesharecdn.com/ss_thumbnails/esadeinformeeconomicoabril20101-110223060552-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)