Descargado 30 veces

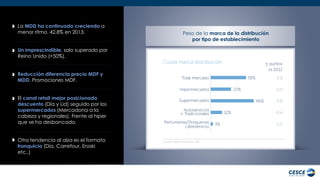

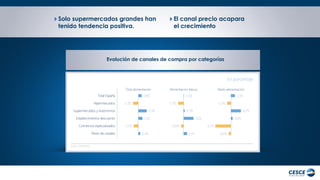

Este documento resume la situación actual del sector de la distribución alimentaria en España. Los tres principales actores (Mercadona, Día y Carrefour) controlan el 46% del mercado. La marca de distribuidor ha seguido creciendo pero a menor ritmo, representando el 42,8% de las ventas en 2013. El canal minorista con mejores precios (Día y Lidl) está mejor posicionado, seguido por los supermercados (Mercadona a la cabeza). El sector HORECA se ha visto afectado por una disminución