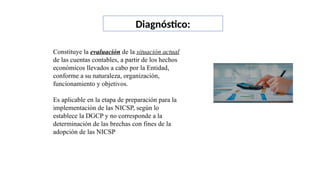

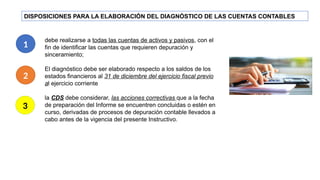

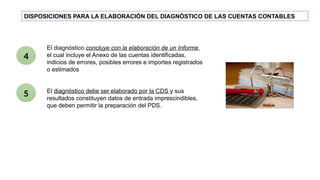

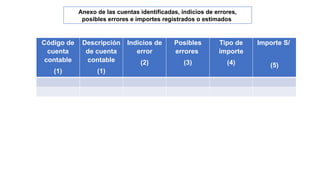

El documento establece un instructivo para el diagnóstico de cuentas de activos y pasivos, enfocado en la depuración y sinceramiento contable previo a la implementación de las NICSP. Este diagnóstico debe incluir la elaboración de un informe por parte de la CDS, que contemple las acciones correctivas necesarias y sea aprobado por el presidente de la comisión respectiva. Se requiere un análisis detallado de todas las cuentas contables y la presentación de un informe que incluya antecedentes, conclusiones, y recomendaciones, todo ello antes del 31 de diciembre de 2021.