Descargado 750 veces

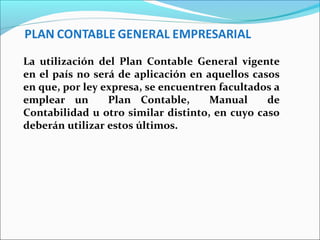

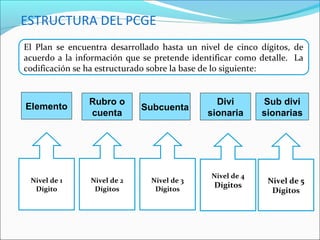

El documento describe los componentes principales del Plan Contable General Empresarial vigente en Perú. Explica que el plan de cuentas permite registrar de manera ordenada las operaciones de una entidad de acuerdo a las Normas Internacionales de Información Financiera. Asimismo, detalla la estructura y clasificación de las cuentas contables según los distintos elementos como activo, pasivo, patrimonio, ingresos y gastos.