Descargado 116 veces

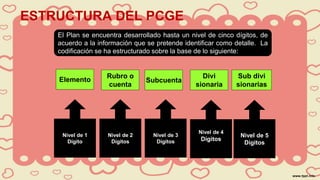

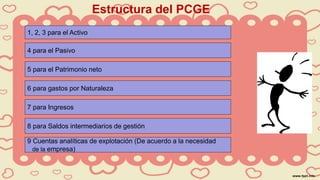

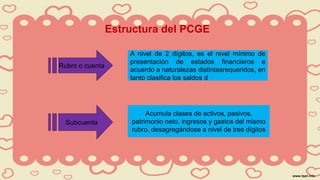

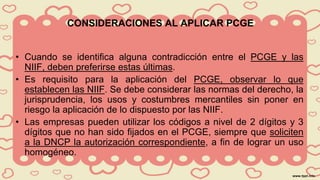

El documento describe la estructura y objetivos del Plan Contable General Empresarial (PCGE) en Perú, que establece un conjunto de cuentas ordenadas para el registro de operaciones financieras. Se menciona la obligatoriedad del PCGE desde 2010 y su alineación con las Normas Internacionales de Información Financiera (NIIF). Además, se detalla la codificación y estructura del PCGE a diferentes niveles, así como su aplicación y consideraciones para la preparación de estados financieros.