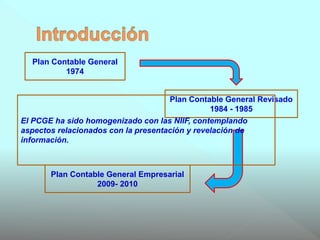

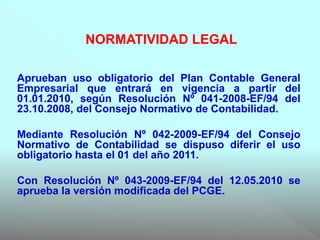

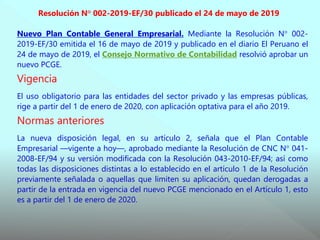

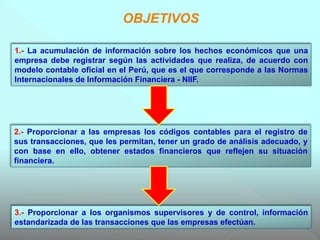

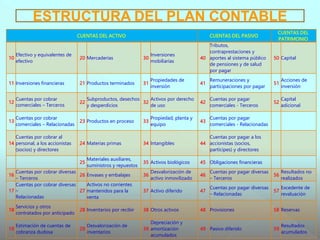

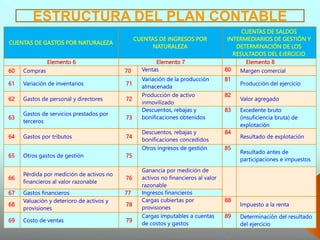

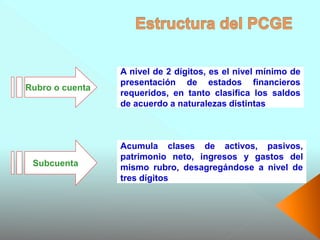

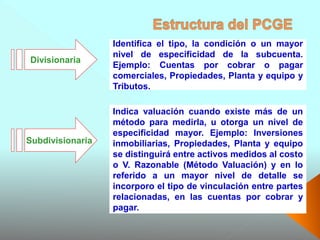

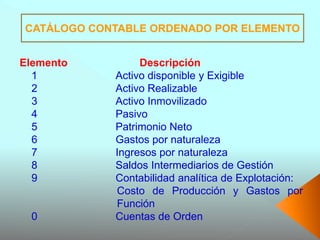

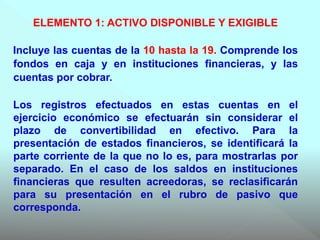

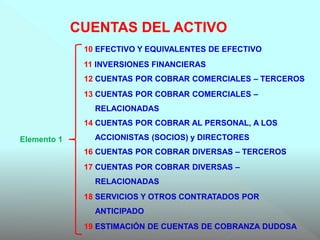

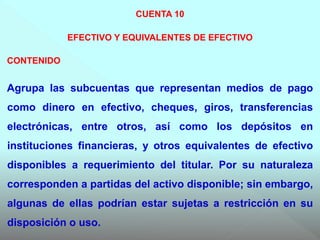

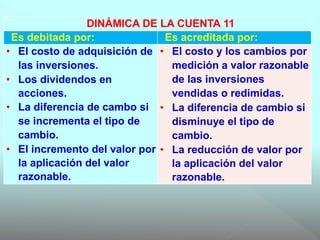

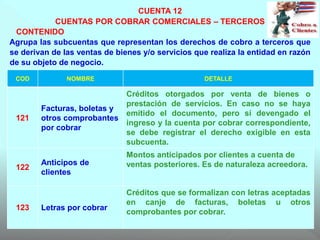

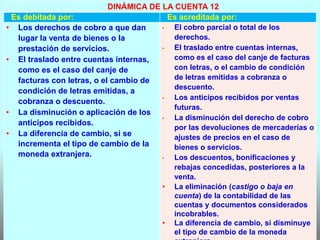

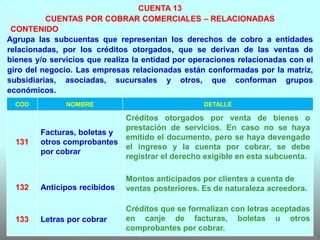

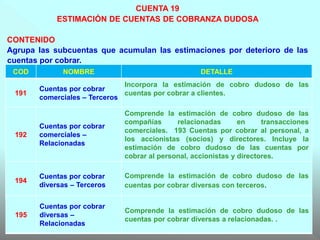

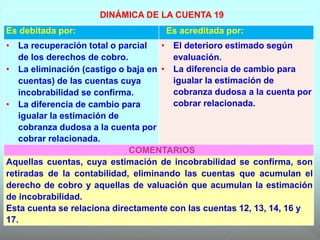

El documento presenta la evolución y la implementación del Plan Contable General Empresarial (PCGE) en Perú, armonizado con las Normas Internacionales de Información Financiera (NIIF). Se establece la obligatoriedad de su uso a partir del 1 de enero de 2020, sustituyendo versiones anteriores, y se detallan los objetivos y estructura del plan contable, incluyendo la clasificación de cuentas y su dinámica. Además, se menciona la necesidad de seguir ciertos principios contables y normativas legales para su correcta aplicación.