Descargar para leer sin conexión

![INFORME DE POLÍTICA MONETARIA

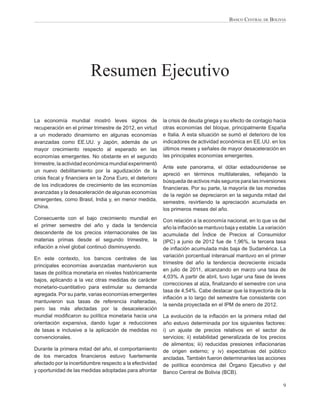

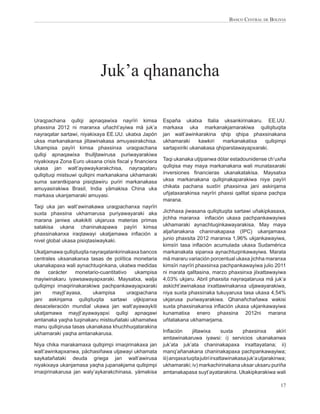

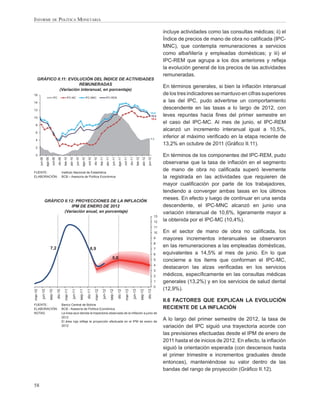

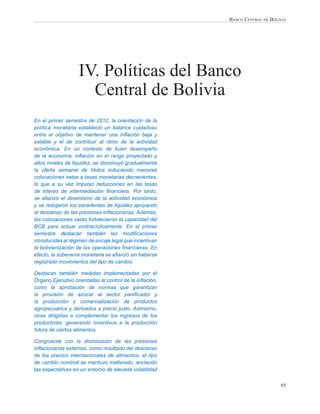

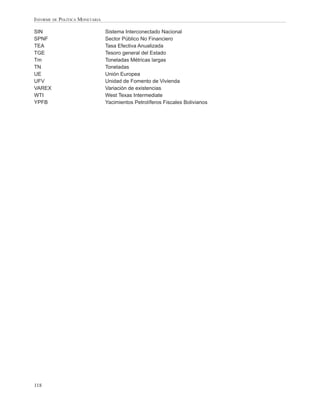

GRÁFICO IV.14: TIPO DE CAMBIO Y BOLIVIANIZACIÓN crisis económica y financiera mundial en 2008-

(En porcentajes y Bs/$us [eje der.])

80 4,0 2009, este proceso sufrió una leve desaceleración.

Bolivianización de depósitos

Tipo de cambio de venta (eje der.)

4,5

Sin embargo, la estabilidad cambiaria entre octubre

70 Bolivianización de cartera

de 2008 y noviembre de 2010 proporcionó señales

60 5,0

de tranquilidad que, junto con otras medidas y

5,5

50 el respaldo provisto por el alto nivel de reservas

40

6,0 internacionales, permitieron dar continuidad al

30

6,5 proceso de bolivianización.

7,0

20 De esta forma, a fines de junio de 2012, a pesar de no

7,5

10 haberse registrado movimientos del tipo de cambio

0

8,0 desde noviembre 2011, la bolivianización de la cartera

dic-04

jun-05

dic-05

jun-06

dic-06

jun-07

dic-07

jun-08

dic-08

jun-09

dic-09

jun-10

dic-10

jun-11

dic-11

jun-12

alcanzó a 74,2%, mientras que la de los depósitos

FUENTE: Banco Central de Bolivia

llegó a 67,9%, evidenciando el continuo aumento en

ELABORACIÓN: BCB - Asesoría de Política Económica la preferencia por la moneda nacional (Gráfico IV.14).

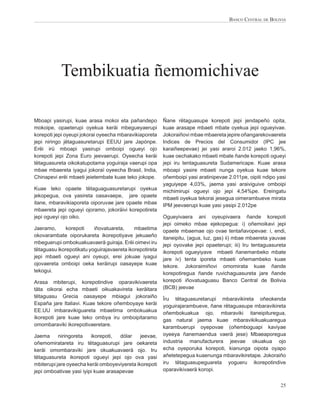

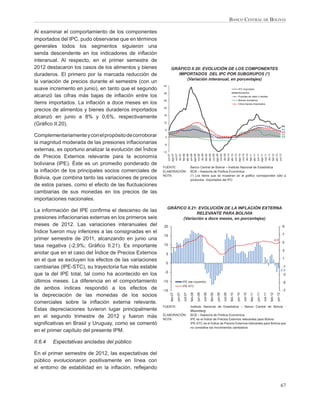

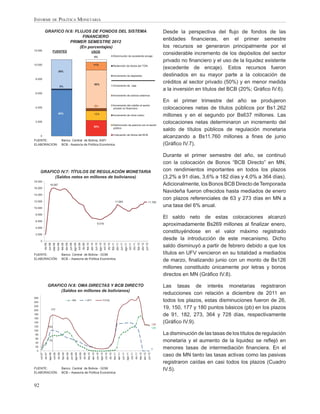

GRÁFICO IV.15: ÍNDICE DE TIPO DE CAMBIO REAL Como se mencionó, la política cambiaria también

OBSERVADO Y ESTIMACIÓN DE EQUILIBRIO procura mantener el tipo de cambio real en torno

120

(Agosto de 2003 = 100)

al determinado por sus fundamentos. En efecto, la

115

comparación del Índice de Tipo de Cambio Efectivo y

110

Real (ITCER) con su tendencia de largo plazo (que es

105 una aproximación al tipo de cambio real de equilibrio),

100

muestra que en los últimos años no se han registrado

desalineamientos cambiarios de carácter persistente

95

(Gráfico IV.15). Finalmente, comparando el ritmo de

90 apreciación del tipo de cambio con las variaciones de

85 los precios de exportaciones, se evidencia que estos

últimos se han situado muy por encima, hecho que

80

se considera un indicativo de que la orientación de

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

FUENTE: Banco Central de Bolivia la política cambiaria no ha descuidado aspectos de

ELABORACIÓN: BCB - Asesoría de Política Económica

NOTA: La banda muestra el rango en el cual se sitúa el tipo de cambio real competitividad.

de equilibrio

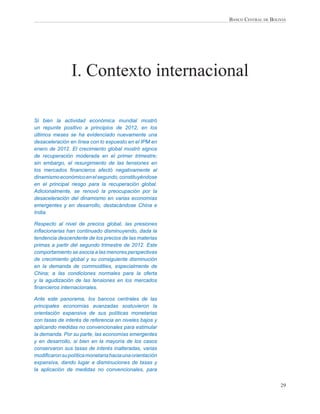

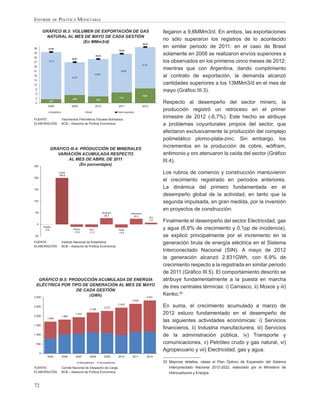

IV.2.2 Comportamiento de la oferta y demanda de

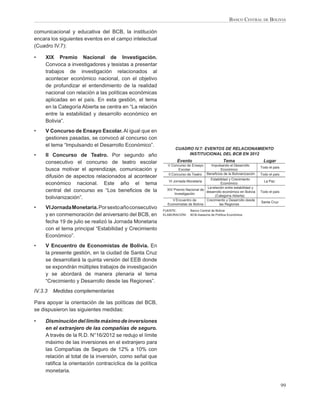

GRÁFICO IV.16: COMPRA, VENTA DE DIVISAS, dólares en el Bolsín

EXPECTATIVAS Y TIPO DE CAMBIO

(En millones de dólares estadounidenses

En el primer semestre del 2012 el BCB fue vendedor

y Bs/$us [eje der.])

140

Venta de divisas del bolsín Compra de divisas sist. financiero

7,10 neto de divisas al sistema financiero, lo que no

120

Mediana de las expectativas Tipo de cambio

(eje derecho) 7,05

implicó un cambio en las expectativas y los montos

(eje derecho)

fueron poco significativos. En efecto, las expectativas

100 7,00

sobre la evolución del tipo de cambio se mantuvieron

80 6,95 estables y alineadas con el tipo de cambio oficial

(Gráfico IV.16).

60 6,90

40 6,85 Las ventas acumuladas durante todo el semestre

20 6,80

alcanzaron $us182,2 millones, que equivalen al

1,5% de las RIN al cierre del semestre (0,7% del

0 6,75

PIB estimado para el año). Esto contrasta con las

ene-11

feb-11

mar-11

may-11

jul-11

ago-11

dic-11

abr-11

jun-11

sep-11

oct-11

nov-11

ene-12

feb-12

mar-12

may-12

abr-12

jun-12

ventas del periodo 2001-2005, cuando alcanzaron

FUENTE: Banco Central de Bolivia

ELABORACIÓN: BCB - Asesoría de Política Económica

semestralmente en promedio 23,9% de las RIN

96](https://image.slidesharecdn.com/ipm-120813122232-phpapp01/85/Ipm-97-320.jpg)

Este resumen ejecutivo describe el contexto económico internacional adverso caracterizado por la desaceleración de la economía mundial y la volatilidad en los mercados financieros. A nivel nacional, la inflación se mantuvo baja y estable, impulsada por la estabilidad de precios, expectativas ancladas y bajas presiones externas. La economía boliviana continuó su alto dinamismo liderado por la demanda interna, servicios financieros, gas natural e industria. El BCB mantuvo tasas decrecientes para estim