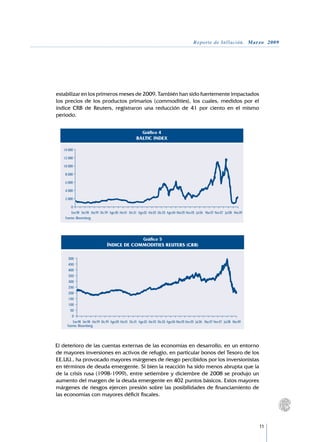

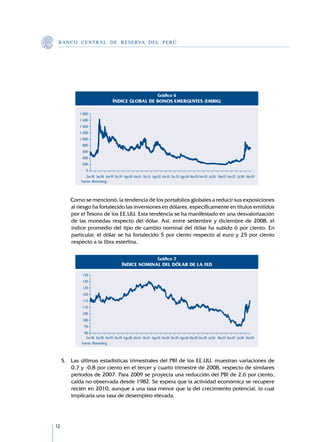

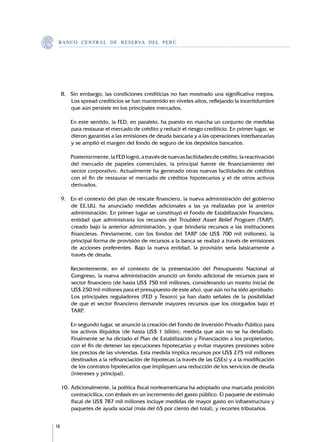

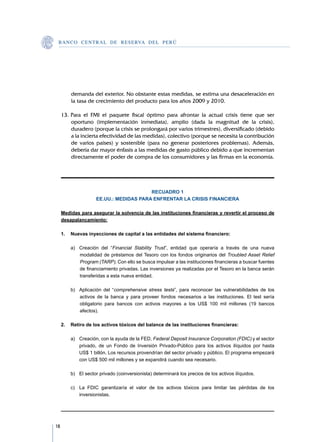

El resumen presenta lo siguiente:

1) Se ha revisado a la baja las proyecciones de crecimiento del PBI a 5.0% para 2009 y 6.0% para 2010 debido al deterioro de la economía mundial.

2) La inflación ha disminuido recientemente pero se mantienen por encima de la meta, mientras que las expectativas también se han reducido.

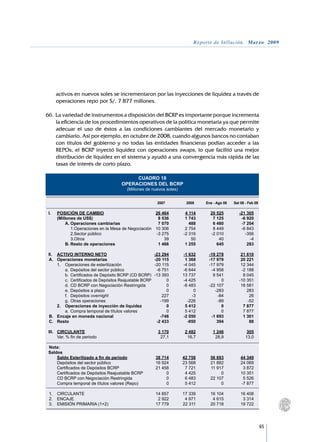

3) El BCRP ha flexibilizado su política monetaria bajando la tasa de interés de referencia para apoyar la recuperación económica.