Descargado 26 veces

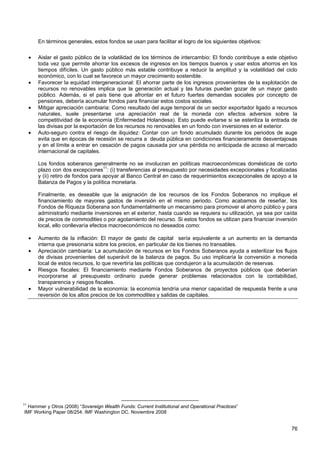

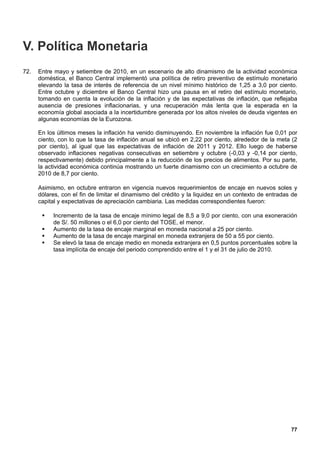

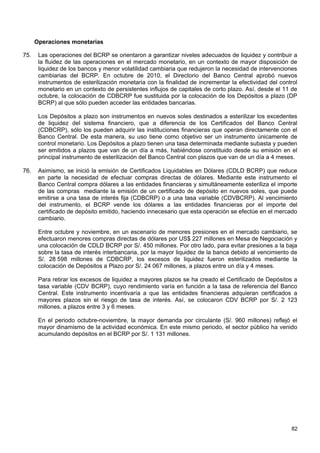

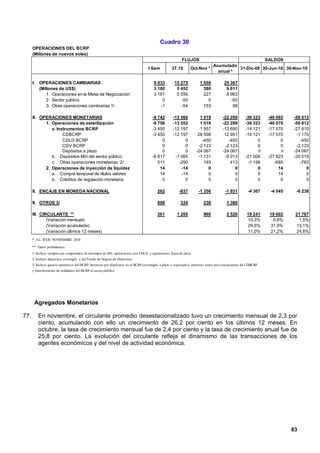

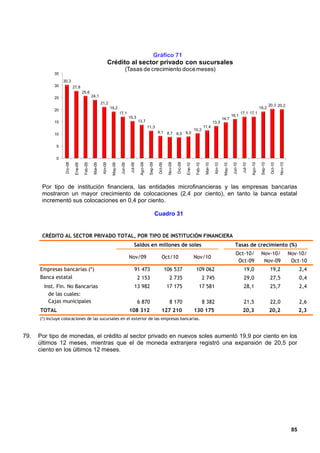

i. La economía mundial continuó creciendo de manera robusta en 2010, impulsada por las economías emergentes. Sin embargo, se observa una moderación en el crecimiento de los países emergentes a partir del tercer trimestre. ii. Los países desarrollados presentan problemas como el alto desempleo y endeudamiento de hogares, agudizados en países europeos con altos déficits fiscales. iii. Se revisó el crecimiento mundial para 2010 de 4,2% a 4,5% y se mantuvo en 3,7% para 2011-2012