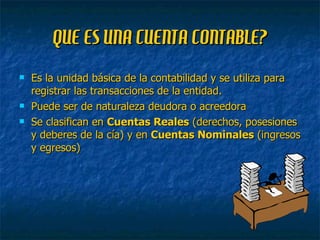

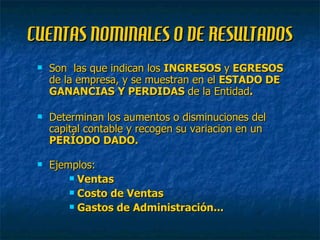

Una cuenta contable es la unidad básica para registrar transacciones y puede ser deudora o acreedora. Existen cuentas reales que muestran la situación financiera en un balance general e incluyen activo, pasivo y patrimonio, y cuentas nominales que indican ingresos y egresos en un estado de ganancias y pérdidas. Cada cuenta tiene una sección debe y haber, y el saldo resulta de restar debe menos haber.