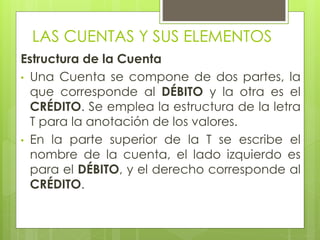

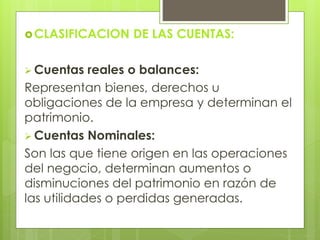

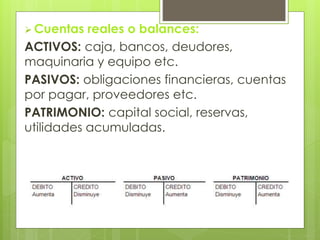

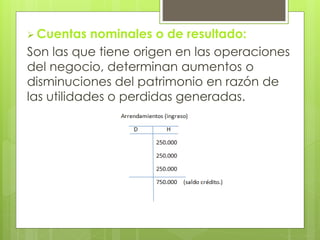

Este documento describe las cuentas contables y sus elementos. Explica que una cuenta registra aumentos y disminuciones de valores después de un hecho económico. Las cuentas se componen de débito y crédito. También clasifica las cuentas en reales (activos, pasivos, patrimonio) y nominales (ingresos, costos, gastos) y describe cada tipo de cuenta. Finalmente, explica cómo las transacciones afectan la ecuación contable que representa la posición financiera de una empresa.