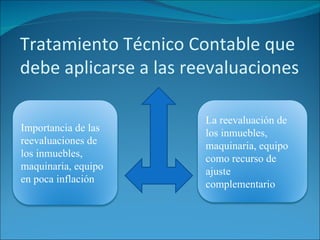

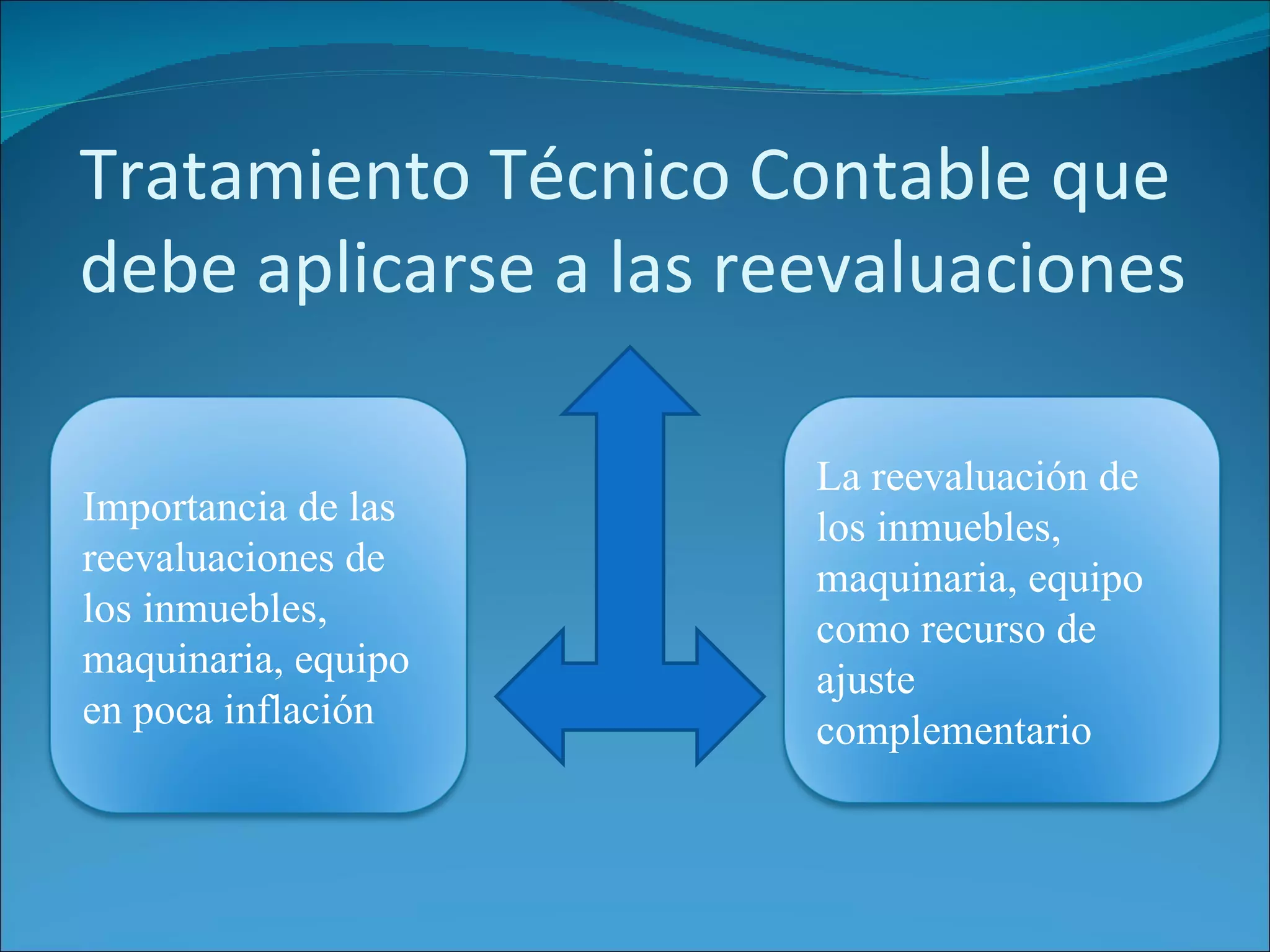

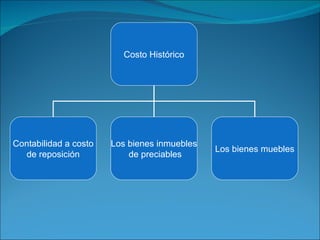

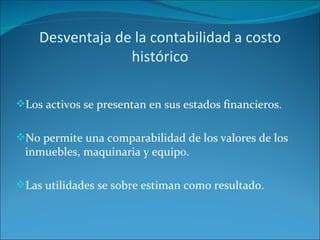

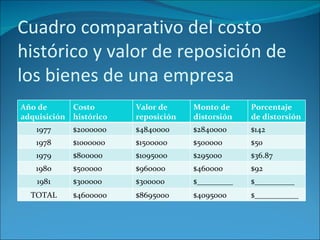

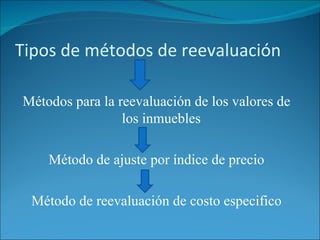

El documento habla sobre los tratamientos técnicos contables que se deben aplicar a las reevaluaciones de inmuebles, maquinaria y equipo. Explica las ventajas y desventajas de la contabilidad a costo histórico versus el costo de reposición. También presenta un cuadro comparativo de los valores de costo histórico y reposición de los bienes de una empresa entre 1977-1981 y resume los tipos de métodos para realizar reevaluaciones, incluyendo el método de ajuste por índice de precios y el método de reevalu