La compañía Romerillos ha desarrollado un presupuesto para uno de sus productos que incluye costos fijos y variables. Se solicita preparar un presupuesto estático a 20,000 horas de máquina y calcular las tasas de aplicación de costos indirectos de fabricación por hora de máquina. Un presupuesto estático muestra los costos en un solo nivel de actividad, mientras que las tasas de aplicación establecen los costos indirectos en términos de dólares por unidad de actividad estimada con una relación directa a los costos

1.1 ¿Que Son Costos?

El costo se define como el valor sacrificado para adquirir bienes o servicios mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios.

1.2 Costos indirectos

Los costos indirectos pueden ser fijos o variables de acuerdo con la manera que respondan a los cambios en el volumen de producción o en alguna otra medida de las actividades.

1.2.1 Clasificación de los Costos indirectos

1.2.1.1 Por su comportamiento Variables

Costo cuyo total varía en forma directamente proporcional a los cambios en el nivel de actividades.

Ejemplos: Materia prima indirecta, Mano de obra indirecta pagada por hora, comisiones sobre ventas, energía eléctrica, la depreciación cuando se determine por el método de unidades producidas, etc.

1.2.1.2 Prorrateo

Reparto proporcional de una cantidad. Es la base para la asignación de un importe de manera proporcional y equitativa a cada departamento, por lo que se podrá distribuir un monto en forma proporcional a los activos, gastos, fondos y etcétera.

Por ejemplo, al cierre de ejercicio, la aplicación de gastos generales podrá ser distribuida a partidas tales como producción en proceso, artículos determinados de ventas, con base al importe a las unidades correspondientes a esas cuentas.

a) Prorrateo Primario

Consiste en distribuir y acumular los cargos indirectos primariamente entre los centros de producción y de servicios existentes. Para realizar el prorrateo primario es necesario utilizar una base de distribución y aplicar la fórmula siguiente:

Cargo indirecto/ base seleccionada = factor de distribución.

b) Prorrateo Secundario

Consiste en derramar o redistribuir los cargos indirectos acumulados en los centros de servicio a los diferentes centros de producción. Se realiza también a través de bases de distribución, empezando por los costos de los centros de mayor servicio proporciona a otros centros de producción, es decir, de los más generales a los menos generales, hasta los cargos indirectos queden acumulados en los centros productivos únicamente.

Esta operación contable tiene como finalidad hacer una derrama interpartamental, empezando a repartir los gastos del departamento que mayor proporcione; o sea, el que sirve amas departamentos, tomando como base el servicio recibido por los demás departamentos.

El principio del prorrateo secundario, es la aplicación de los gastos indirectos de cada departamento, en proporción al servicio otorgado y recibido; esto quiere decir que se prorratearan primero el gasto del departamento que mayor prestación suministre, entre los departamentos que lo hayan recibido; después en orden decreciente, se prorrateará el departamento que siga o continué, en cuanto el mayor servicio dado, entre aquellos departamentos que lo reciban, y así sucesivamente, hasta que por último queden los gastos indirectos acumulados exclusivamente en los departamentos.

c) Prorrateo Final

Qu

Universidad Técnica Particular de Loja

Ciclo Académico Abril Agosto 2011

Carrera: Contabilidad y Auditoría

Docente: Dra. Tanya Alvarado

Ciclo: Tercero

Bimestre: Segundo

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...JAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “ROMPECABEZAS DE ECUACIONES DE 1ER. GRADO OLIMPIADA DE PARÍS 2024”. Esta actividad de aprendizaje propone retos de cálculo algebraico mediante ecuaciones de 1er. grado, y viso-espacialidad, lo cual dará la oportunidad de formar un rompecabezas. La intención didáctica de esta actividad de aprendizaje es, promover los pensamientos lógicos (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia, viso-espacialidad. Esta actividad de aprendizaje es de enfoques lúdico y transversal, ya que integra diversas áreas del conocimiento, entre ellas: matemático, artístico, lenguaje, historia, y las neurociencias.

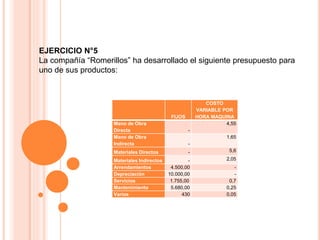

1. EJERCICIO N°5

La compañía “Romerillos” ha desarrollado el siguiente presupuesto para

uno de sus productos:

FIJOS

COSTO

VARIABLE POR

HORA MAQUINA

Mano de Obra

Directa -

4,55

Mano de Obra

Indirecta -

1,65

Materiales Directos - 5,6

Materiales Indirectos - 2,05

Arrendamientos 4.500,00 -

Depreciación 10.000,00 -

Servicios 1.755,00 0,7

Mantenimiento 5.680,00 0,25

Varios 430 0,05

2. Los costos de supervisión para el producto son

Horas Maquina costos

0-9.999 $1.000,00

10.000-29.999 $2.200,00

30.000-59.999 $4.500,00

60.000 o más $6.000,00

Los costos por horas extras para la producción son:

Horas Maquina Costos

20.000-49.999 $4.000,00

50.000 o más $9.000,00

Se pide:

a) Prepare un presupuesto estático de manufactura a 20.000 horas

máquina.

b) Calcule las tasas de aplicación estándar de costos indirectos de

fabricación por hora máquina.

3. PARA EL DESARROLLO DEL EJERCICIO

a) Prepare un presupuesto estático de manufactura a 20.000 horas

máquina.

FORMULAS UTILIZADAS

푻푶푻푨푳 푫푬 푪푶푺푻푶푺 푫푬 푭푨푩푹푰푪푨푪푰푶푵 = 푪 푽푨푹푰푨푩푳푬푺 + 푪 푭푰푱푶푺

¿Qué es un presupuesto estático?

Es una forma de planeación que muestra anticipadamente los

costos en un solo nivel de actividad.

4. b) Calcule las tasas de aplicación estándar de costos indirectos de

fabricación por hora máquina.

FORMULAS UTILIZADAS

푻푶푻푨푳 푫푬 푪푰푭 = 퐶퐼퐹 푉퐴푅퐼퐵퐿퐸푆 + 퐶퐼퐹 퐹퐼퐽푂푆

푪푰푭 푽푨푹푰푨푩푳푬푺 푿 푯푶푹푨 푴푨푸푼푰푵푨 =

푇푂푇퐴퐿 퐷퐸 퐶퐼퐹 푉퐴푅퐼퐴퐵퐿퐸푆

퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴

푪푰푭 푭푰푱푶푺 푿 푯푶푹푨 푴푨푸푼푰푵푨 =

푇푂푇퐴퐿 퐷퐸 퐶퐼퐹 퐹퐼퐽푂

퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴

푻푶푻푨푳 푫푬 푪푰푭 푿 푯푶푹푨 푴푨푸푼푰푵푨 =

푇푂푇퐴퐿 퐷퐸 퐶퐼퐹

퐻푂푅퐴푆 푀퐴푄푈퐼푁퐴

¿Qué son las tasas de aplicación estándar de CIF?

Las tasas de aplicación de costos indirectos se fijan (por lo

general) en términos de dólares por unidad de la actividad

estimada de alguna base (denominada actividad denominador).

Sin embargo tiene que haber una relación directa entre la base y

los costos indirectos de fabricación.