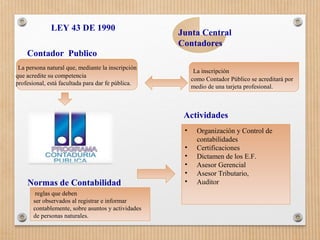

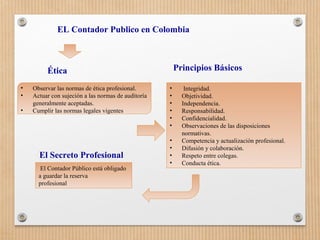

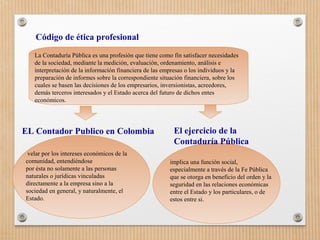

La ley 43 de 1990 regula la profesión de contador público en Colombia. Define al contador público como la persona facultada para dar fe pública luego de inscribirse y acreditar su competencia profesional. Detalla las actividades que pueden realizar los contadores públicos como organización de contabilidades, certificaciones, dictámenes, asesoría gerencial, tributaria y auditoría. Además, establece principios como integridad, objetividad e independencia que deben guiar la práctica de los contadores públicos.