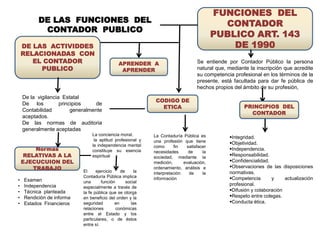

El documento describe las funciones y principios del contador público según el artículo 143 de 1990. Detalla las normas relativas a la integridad, objetividad, independencia, responsabilidad, confidencialidad, competencia y actualización profesional que rigen al contador público. También explica que el contador público está facultado para dar fe pública de hechos propios de su profesión y debe ceñirse a los principios de contabilidad y normas de auditoría generalmente aceptados.