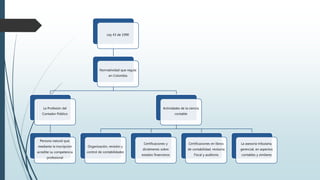

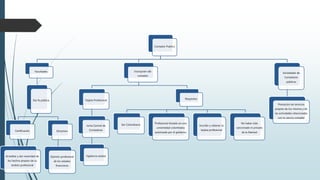

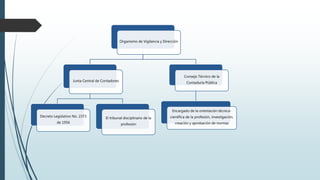

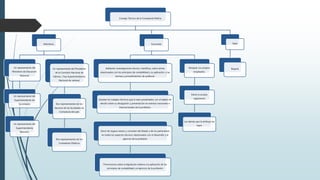

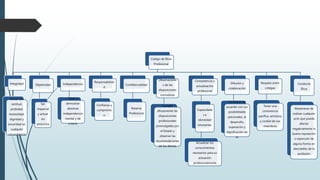

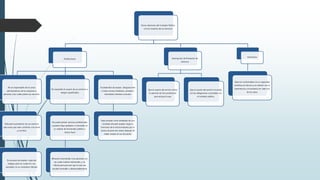

La ley 43 de 1990 regula la profesión del contador público en Colombia. Los contadores públicos deben cumplir con requisitos como ser profesional titulado en una universidad colombiana autorizada, inscribirse en la Junta Central de Contadores y no haber sido sancionado. Ellos se rigen por principios contables y de auditoría generalmente aceptados y deben cumplir con normas de ética profesional.

![Normas generales y_tecnicas__del_codigo_de_etica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/normasgeneralesytecnicasdelcodigodeetica1-101130153859-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)