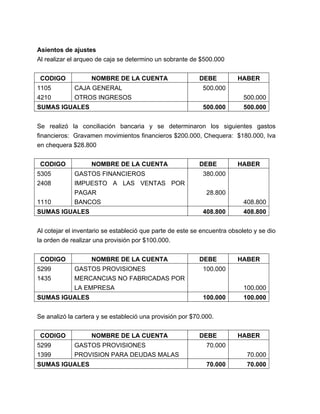

Este documento presenta un libro práctico sobre contabilidad general. Explica conceptos básicos como la empresa, factores para su actividad, clasificaciones de empresas y personas. También describe las sociedades, el contrato y escritura de constitución. El libro contiene 7 capítulos con ejercicios resueltos sobre temas como cuentas, IVA, nóminas, inventarios y ajustes. El objetivo es facilitar el aprendizaje de contabilidad general.