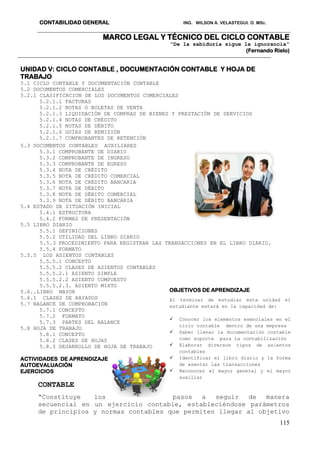

Descargado 876 veces

Este documento presenta información sobre la empresa, la contabilidad y los principios contables. Explica conceptos clave como la definición de empresa, sus objetivos, funciones y recursos. También describe los diferentes tipos de empresas según su actividad, sector, tamaño y organización del capital. Finalmente, introduce conceptos básicos de contabilidad como su objetivo, importancia y los principios contables generalmente aceptados.