Descargar para leer sin conexión

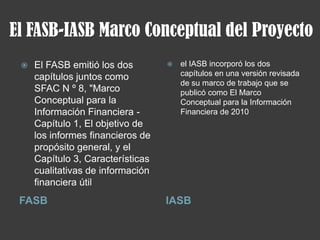

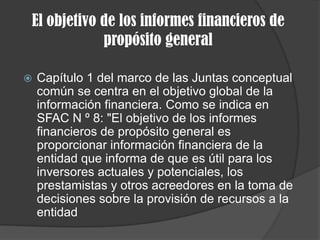

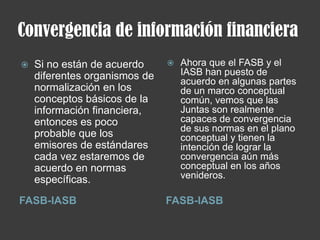

El FASB y el IASB completaron la primera fase de un proyecto conjunto para desarrollar un marco conceptual común que servirá de base para las futuras normas contables globales. La primera fase estableció el objetivo de los informes financieros y las características cualitativas de la información financiera. El proyecto conjunto continuará desarrollando conceptos adicionales con el objetivo final de converger las normas contables estadounidenses y las Normas Internacionales de Información Financiera.

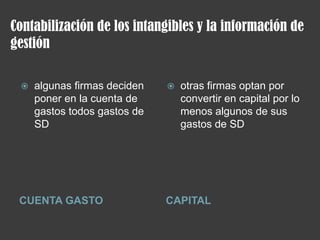

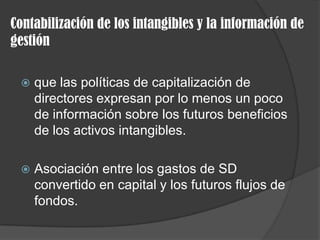

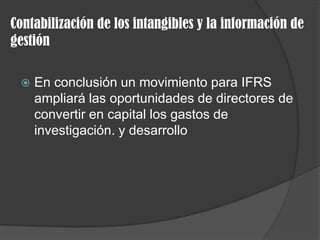

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)