Descargar para leer sin conexión

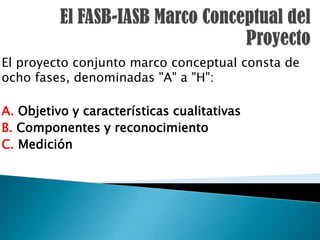

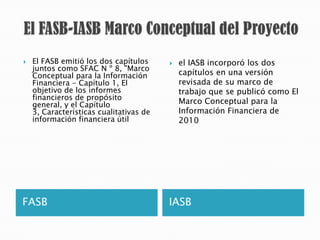

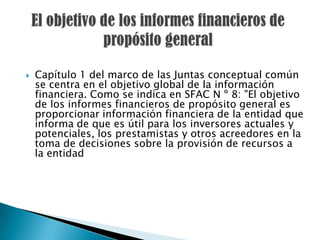

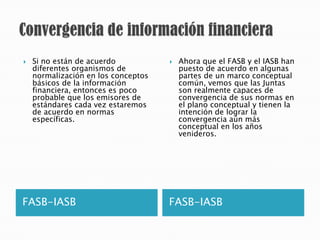

El FASB y el IASB completaron la primera fase de un proyecto conjunto para desarrollar un marco conceptual común para las normas contables. Esto incluyó establecer el objetivo de la información financiera y las características cualitativas deseables. Ambas juntas ahora comparten una base conceptual para futuros proyectos de convergencia de normas.

![Diapositivas lectura en_ingles[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaslecturaeningles1-130225132709-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)