Descargado 38 veces

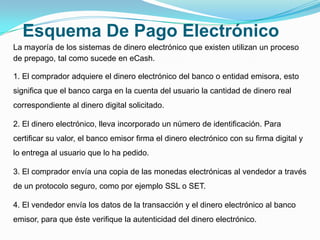

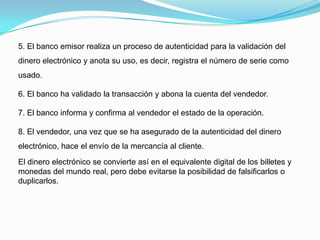

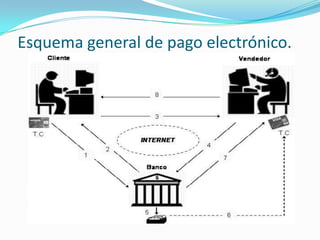

El documento habla sobre el dinero electrónico y cómo funciona. Define el dinero electrónico como un instrumento basado en transferencias electrónicas de fondos que facilita pagos a través de redes de comunicación. Explica que el dinero electrónico se intercambia de forma electrónica utilizando redes de ordenadores e Internet. También describe cómo se usa el protocolo SET para realizar pagos con tarjetas de forma segura en Internet y los principales proveedores de servicios de pago electrónico como PayPal.