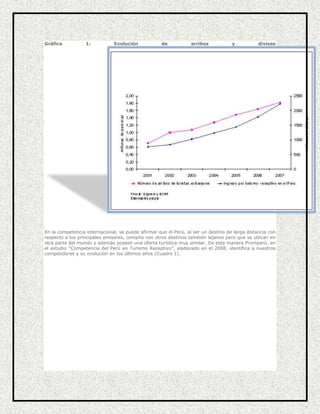

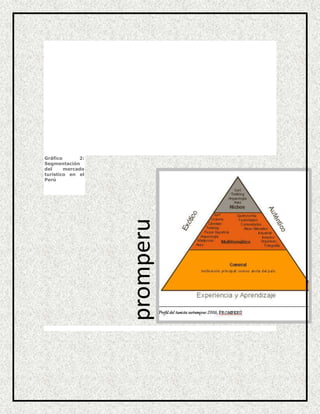

El documento describe la situación del turismo en Perú. Resume las estadísticas clave sobre la llegada de turistas, el gasto turístico, y el empleo generado por la industria turística. También analiza las tendencias del turismo receptivo, la competencia de Perú frente a otros destinos de América Latina, y las oportunidades para desarrollar nichos de turismo especializado.