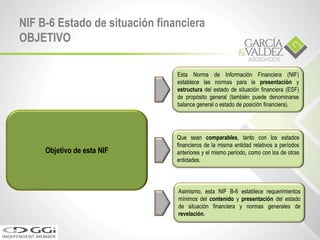

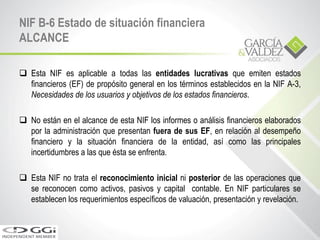

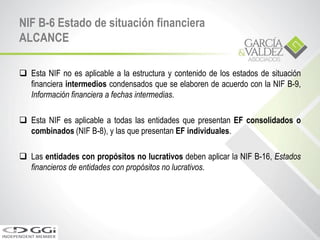

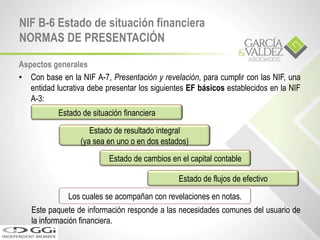

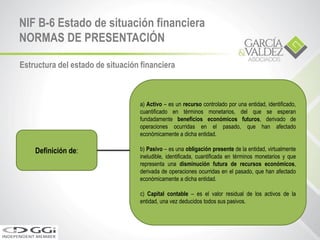

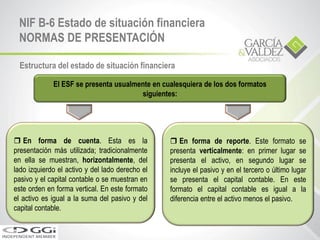

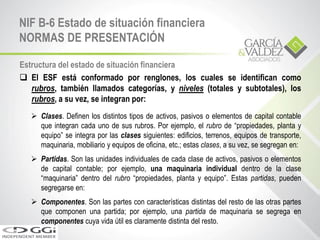

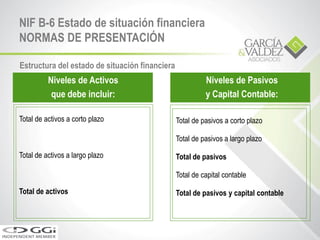

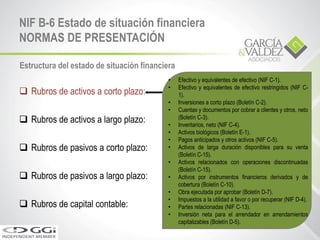

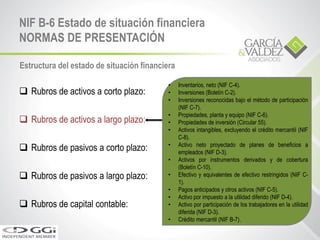

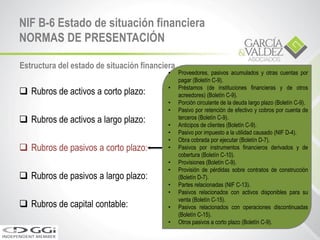

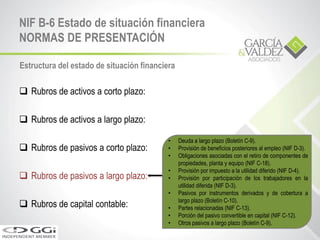

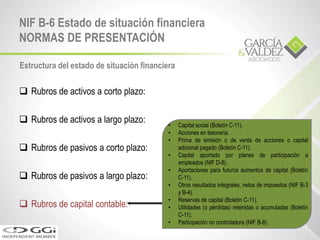

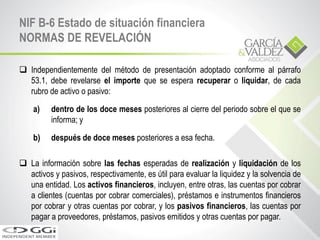

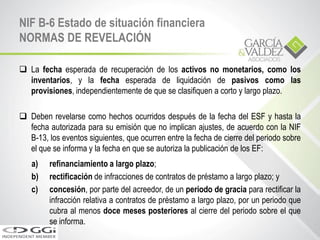

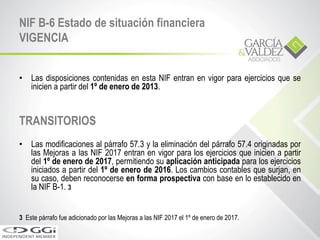

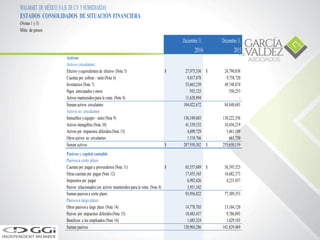

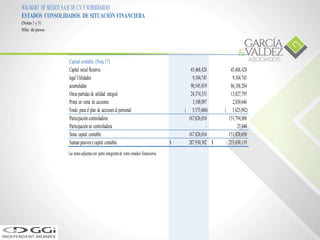

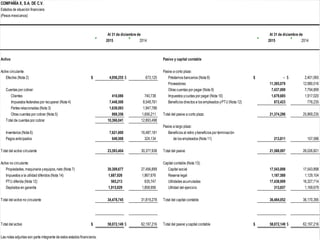

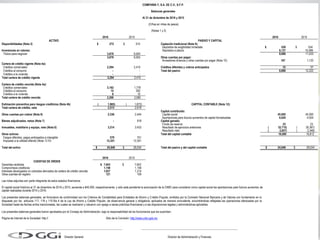

Este documento presenta información sobre las Normas de Información Financiera (NIF) B-6 Estado de situación financiera y B-3 Estado de resultado integral. Explica el objetivo, alcance y normas de presentación de estos estados financieros, incluyendo la estructura, definición de elementos, niveles y rubros que deben incluir. También describe los requerimientos mínimos de contenido y revelación para cumplir con las NIF.