Descargado 432 veces

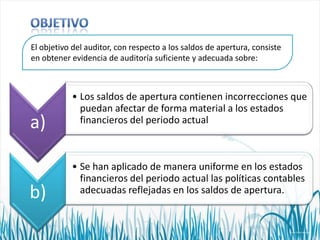

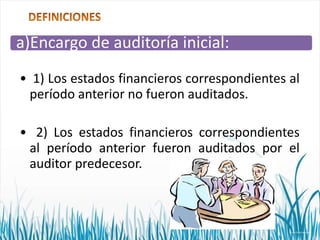

El documento trata sobre la responsabilidad del auditor con respecto a los saldos iniciales en una auditoría inicial. El objetivo del auditor es obtener evidencia suficiente sobre si los saldos iniciales contienen errores materiales y sobre si se han aplicado las políticas contables de forma uniforme. El auditor necesita procedimientos adicionales para los saldos no corrientes. Si no puede obtener evidencia suficiente, el auditor expresa una opinión modificada o niega la opinión.